友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

锗价创历史新高 受益上市公司梳理

27

0

相关文章

近七日浏览最多

最新文章

锗价近日“直线拉涨”,据上海有色网,截至2024年7月12日,国内锗锭价格已上涨至12750元/公斤,已创下历史新高。据安泰科,锗现货市场报价已经高至1.4万元/公斤,主流成交价1.3万元/公斤。

中信证券敖翀等人在7月10日的研报中表示,本轮锗价快速上行主要由于环保压力下部分铅锌冶炼厂减产停产导致锗供应紧张、地缘冲突加剧带动军用红外器件需求增长以及卫星互联网产业快速发展带动等因素影响,预计锗价或将于年内突破14000元/公斤。

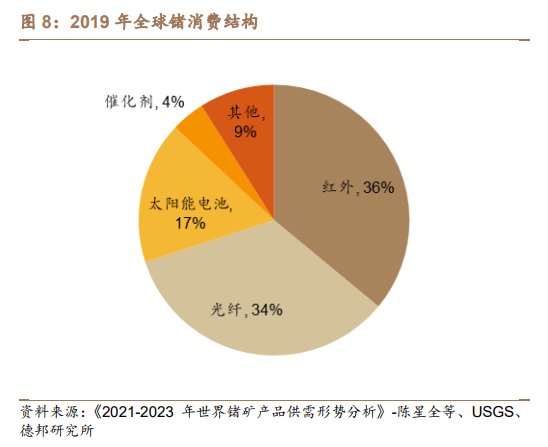

公开资料显示,锗具有亲铁、亲硫、亲石和亲有机质等化学性质,主要应用于红外光学、光纤通信、太阳能电池、催化剂等行业,也是国防军工等高科技领域的重要原材料。国泰君安证券于嘉懿等人在4月27日的研报中表示,伴随全球军用红外市场快速增长、民用红外设备渗透率提升,预计红外光学对锗的需求量稳定增长;伴随全球5G技术快速渗透,基站用光纤数量快速增长,拉动光纤用锗需求提升;同时全球卫星互联网密集催化,卫星发射量增长为锗衬底太阳能电池创造了广阔的需求空间,太阳能电池用锗量稳定提升。

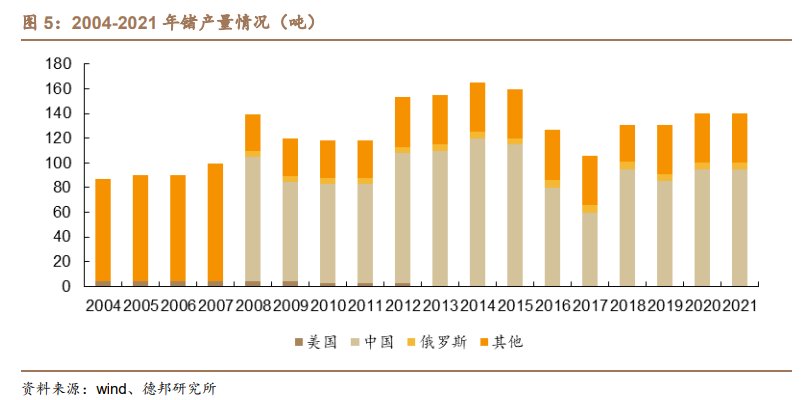

另一方面,锗为稀散资源,多伴生成矿,全球锗资源较为匮乏且集中于中美,供给相对刚性。中国目前是最大的锗生产国,锗产量约占世界总产量56.6%~72.73%。目前世界主要锗供给国家陆续意识到锗资源的战略地位,对其开采和出口持收紧态势。2023年7月中国海关总署和商务部宣布将对金属镓和锗进行出口管制,于嘉懿等人预计全球锗金属供给增幅有限。德邦证券翟堃等人在去年12月的研报中表示,预计到2026年全球锗需求259.27 吨,2022-2026年复合增速12.12%,2026年全球锗供需缺口高达48.87吨。

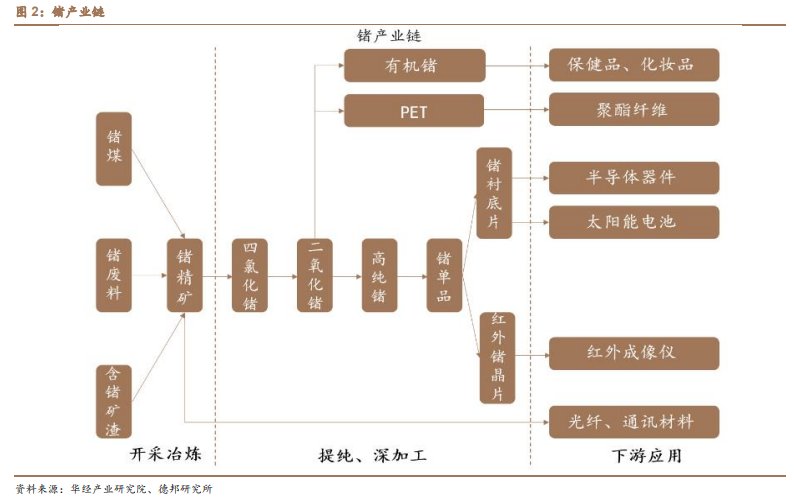

产业链方面,锗产业链包含上游资源开采冶炼,中游提纯和深加工到下游终端设备应用。上游资源主要包括锗煤、锗废料、含锗矿渣;中游产品包括有机锗、锗衬底等;下游包括保健品、聚酯纤维、半导体器件、太阳能电池、红外成像仪、光纤通讯材料。

于嘉懿等人表示,未来锗资源预期供应持续偏紧,产业链利润分配偏向于资源端,拥有上游稀缺锗资源的厂商定价能力强,可以依靠自给资源进行战略储备,并在产业链一体化建设中优化成本控制、提高垂直整合能力。与此同时,拥有高端锗产品深加工能力的公司,将受益于需求拉升,持续获得营收增量。建议布局拥有自给锗资源及高端锗产品深加工能力的龙头标的。

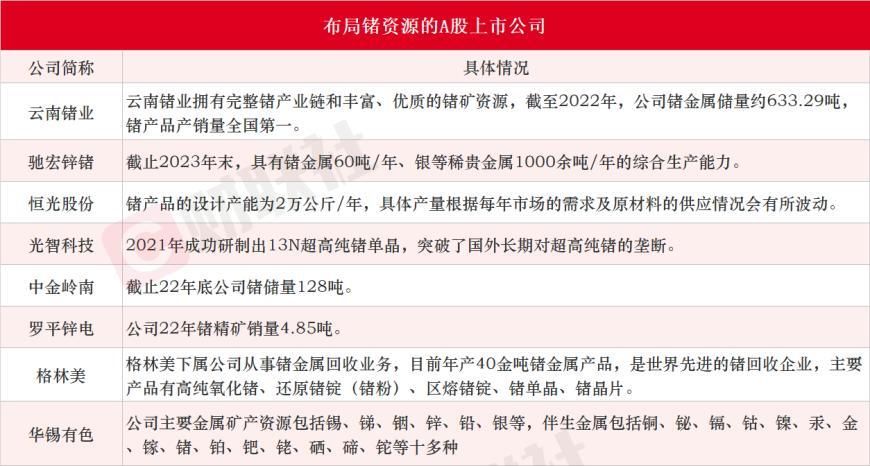

A股上市公司中,据财联社不完全梳理,布局锗资源的有云南锗业、驰宏锌锗、恒光股份、光智科技、中金岭南、罗平锌电、格林美、华锡有色,详细情况见下图:

本文源自财联社

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com