7月31日,港股多元金融板块狂飙,近期处于“多事之秋”的弘业期货(03678)亦暴力拉升,盘中涨幅一度突破66%,收盘报1.88港元/股,涨幅为57.98%,成交额约为3.37亿港元,总市值约为18.95亿港元。

弘业期货暴涨,早有征兆?

今年以来,弘业期货港股市场表现处于波动下行状态,尤其5月底之后,公司股价下行趋势明显。7月31日,弘业期货开启“狂暴”模式,股价一飞冲天。

消息面上,这一股价的大幅上涨可能与期货行业基本面的改善有关。据上证报报道,尽管上半年全国期货公司营业收入和净利润同比有所下滑,但期货公司正在积极寻求特色化、差异化的发展道路,特别是境外业务与风险管理业务,这可能成为期货公司新的胜负手。

海通证券认为,在期货经纪业务同质化竞争激烈和行业佣金费率面临下行压力的环境下,期货公司向风险管理业务转型是重要的发展方向,预计未来该业务将在期货行业营收及利润中占据更重要的地位 。招商证券也指出,随着商品市场地位的提升和风险管理需求的增加,期货公司的基本面得到了提振,期货行业可能进入发展的黄金期。

港股市场中资券商股走强,弘业期货顺势受到资金集中追捧。

数据显示,7月31日,弘业期货获中国投资(沪港通)买入139.5万股,为第一大买入者;第一上海和中信里昂分别买入25.8万股及23.9万股,各列入第二、三大买入者席位。有买就有卖,卖方席位来看,弘业国际为最大卖出者,当日共计卖出349万股;富昌和中国创盈(深港通)为第二、三大卖方,分别卖出224万股、213.8万股。由此可见,买方席位的量较小,散户居多,而卖方量大,尤其是弘业期货自己出货量排在首位。

而从资金实时流向来看,特大单资金在短时间内大进大出,而中小单,尤其是小单则呈现资金持续流入现象。

根据智通财经APP观察,本次股价上涨,或在技术面商早有征兆。

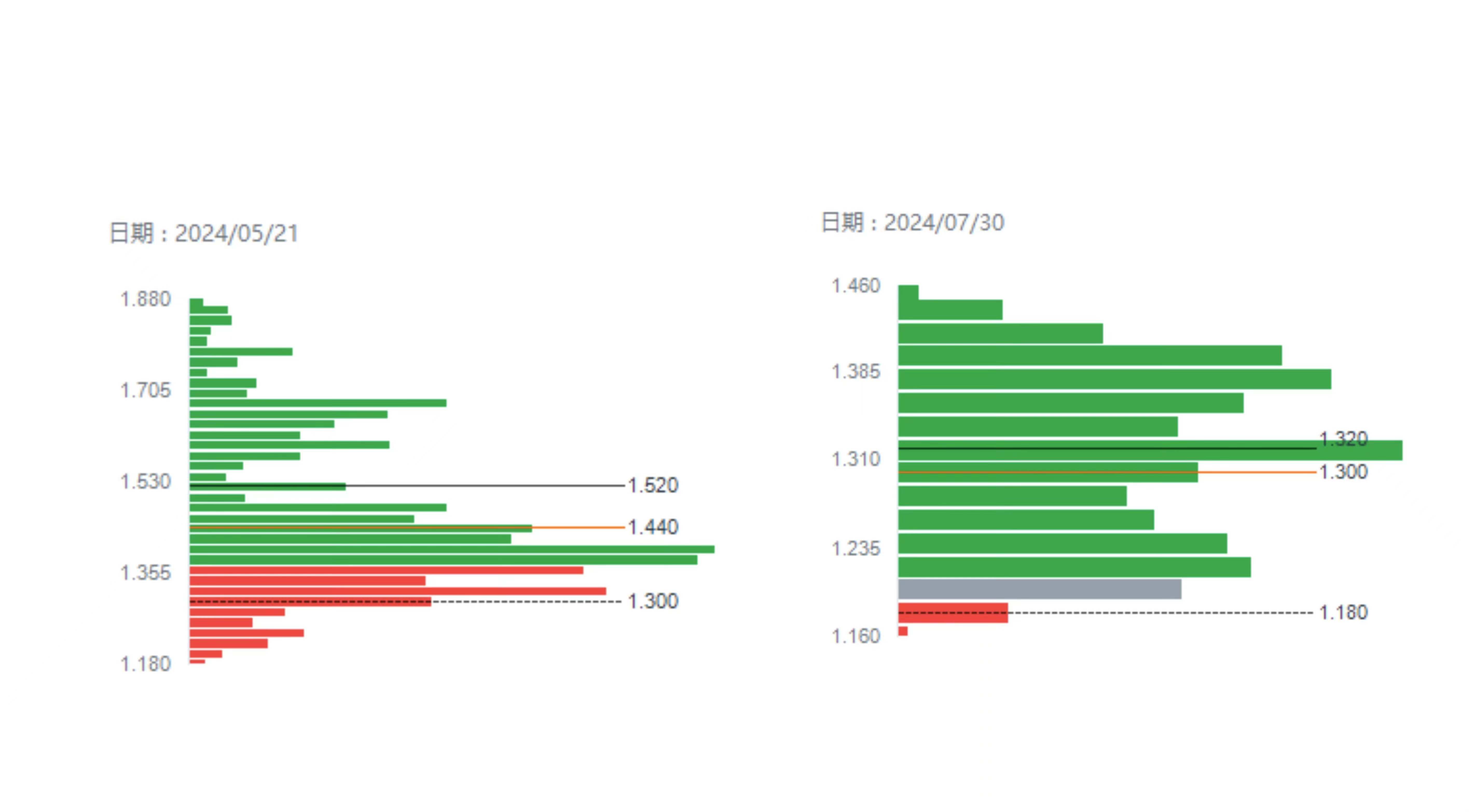

首先,弘业期货的布林线(BOLL)值于7月30日创下阶段新低,同时开口收窄,意味着股价波动幅度减少,多空方力量趋于一直,市场可能即将选择新的趋势方向。而自2022年开始,弘业期货共出现过11次BOLL创下阶段新低,同时开口收窄现象。根据历史数据可知,出现该现象1日后和5日后均可能出现上涨现象。

其次,从筹码分布来看,经过5月下旬以来的下跌行情,该股上方被套散户不断抛售手中高位筹码,主力不断在地位以较低的价格接盘,不断重复这种过程。在这个阶段,筹码由上往下转移。经过漫长的洗盘过程,主力已经完成底部建仓,同时筹码表现为底部单峰密集形态。一旦完成底部建仓,随之而来的或许就是新的上涨行情。

总的来看,暴力拉升背后,弘业期货自己大手笔出货,那么本轮该股股价上涨是否终会沦为散户的狂欢?

股市“得意”业绩“失意”

与弘业期货股价形成鲜明对比的是,其业绩表现不尽人意。今年一季报来看,弘业期货“增收不增利”明显。

据一季报数据,弘业期货一季度营业总收入1.79亿元(单位:人民币,下同),同比增长8.27%;归属于上市公司股东的净利润亏损1326.7万元,同比下滑327.56%;归属于上市公司股东的扣非净利润亏损1322.64万元,同比下滑336.25%;基本每股收益为-0.0132元/股,同比下滑327.59%。

值得关注是,弘业期货的一季报业绩在同期的同类公司中也处于末流。

A股其他期货上市公司中,一季度,永安期货(600927.SH)、瑞达期货(002961.SZ)、南华期货(603093.SH)分别实现营业收入43.38亿元、2.8亿元、9.92亿元,同比减少19.12%、27.07%、28.3%;净利润7796.34万元、7236.47万元、8562.38万元,同比增长-62.58%、32.25%、37.38%。

拉长时间来看,弘业期货净利的下滑始于2022年。2021年至2023年,该机构归母净利润分别为8021.15万元、1238.19万元、779.15万元。2022年同比下滑84.56%,2023年同比下滑37.07%。

从主营业务情况来看,公司在期货经纪及资产管理业务方面,2023年弘业期货该业务营业总收入为2.59亿元,营业支出为2.85亿元,营业利润率为-9.97%,营业利润率比上年同期下滑14.57%;大宗商品交易及风险管理业务方面,2023年弘业期货该业务营业总收入为16.84亿元,营业支出为16.52亿元,营业利润率为1.92%,营业利润率比上年同期增长1.56%。

众所周知,期货公司经营业绩与证券期货市场的行情走势存在相关性,期货行业的营业收入和利润水平受到宏观经济影响具有较强的周期性。

弘业期货亦在2023年年报中表示,公司的期货业务依赖并受益于我国的经济增长及我国资本市场的发展及表现,受经济环境、监管政策、投资者的风险偏好以及国际市场等多方面因素影响。2023年度,因金融市场行情等宏观因素的影响,本集团经营业绩出现一定的下降。

事实上,从期货行业整体数据看,2023年的营收、净利润增速不容乐观。据中国期货业协会此前统计,2023年度,全国期货公司母公司口径营业收入400.90亿元,同比下降0.17%;手续费收入234.65亿元,同比4.85%;净利润99.03亿元,同比下降9.88%。

在整体增长放缓的情况下,国内期货业竞争或再度加剧,期货公司需要努力寻找新的增长点。

综上,弘业期货此次暴涨,既有消息面上行业利好风口来袭,也有技术面的精准把握,可谓天时地利人和。不过缺少基本面支撑的上涨,昙花一现的风险极高。而且,弘业期货股东顺势出货,也会加重投资者对其后市的担忧情绪。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com