友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

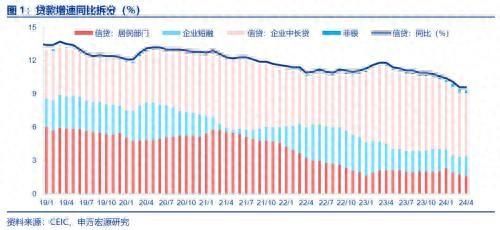

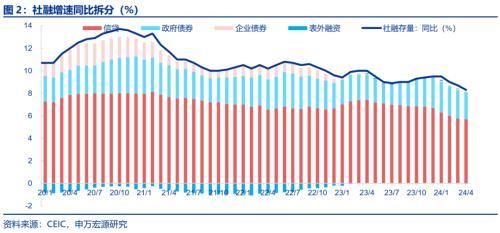

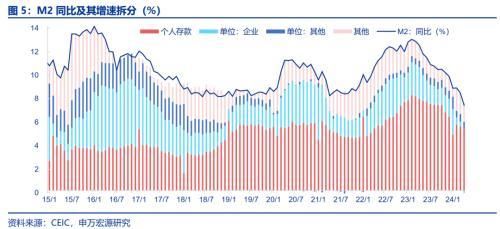

如何理解新增社融转负?可能部分源于货币信贷数据“挤水分”

69

0

相关文章

近七日浏览最多

最新文章

标签云

贷款

房贷

邮储

农商行

农行

农商银行

保险费

养老贷

个人养老金

刑拘

放贷者

武汉市

民间借贷

以贷养贷

非法经营罪

柳韵

降智

降价房

电视剧

以法之名

征信

磐石

污点

中介

花呗

分期乐

银行卡

app

手机免密支付功能

央行

债券

降息

放水

信息量

货币政策

宏观经济

住房公积金

公积金

潘功胜

存款

期货

网贷

工资

炒黄金

公积金贷款

住房

中央汇金公司

etf

信贷

分支行

国有行

监管通

消费贷新政

助学贷款

贴息

罚息

手机

汽车

受贿

骆毅

80后

四川省

金融

银行业

消费贷

商业银行

lpr

ab贷

癌症晚期患者

沈鹏

黑网贷

网贷平台

信用卡

柜员

融资

政府

化债

不良资产

车贷

极越员工

套房

刘连舸

受贿罪

违法

月供

还款额

房贷利率

债权

北京

房地产

罗生门

抵押担保

买房

租房

小莉

售楼部

首付款

精神病

广州市

存量房贷利率

国泰君安

申万宏源

券商

基金

中国证券报

招商证券

国信证券

证券

维c

私募基金

俞敏洪

新东方

归母净利润

麦格纳

上海

智飞生物

创业板指

香港联交所

港元

阿里

拼多多

时代周报

金科

金科股份

深交所

创业板

指数

广发证券

金融界

资本市场

上海证券交易所

非公开发行

上交所

科创板

ipo

科创板日报

半导体

中金公司

融资融券

万军伟

票面利率

短期融资券

河南省

保荐代表人

一线城市

家居

中信证券

华泰证券

权重股

新华保险

投资

关税

美国国债

美国政府

日元套息交易

质押率

国债

央票

股票

中债

马来西亚

美元

平安证券

招商银行

银行间

基金经理

债基

专项债

再融资

成都银行

杭州银行

青岛

南京银行

公募基金

广西

美债收益率

美联储

andy

存款利率

中国央行

收益率曲线

股份

a股

大宗商品

美国大选

高盛

美元债

期货市场

金融债券

天风证券

资管