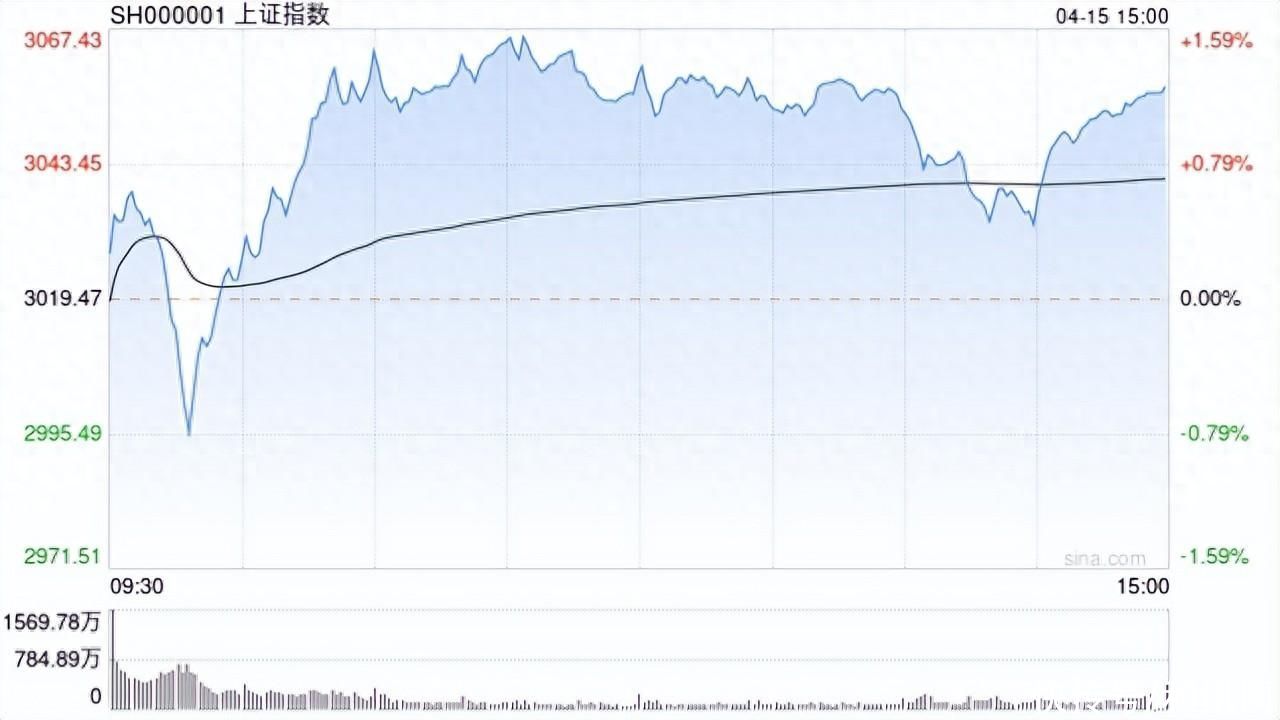

4月15日消息,指数今日集体反弹,沪指涨超1%,创指涨近2%。板块方面,中字头股票集体爆发,中纺标涨超20%,中远通20cm涨停,中铁装配、中机认检、中船汉光等涨超10%,中国中车、中邮科技、中公高科等涨停;券商股持续强势,首创证券盘中涨停;银行板块走强,中信银行涨幅居前;保险板块活跃,建元信托涨停封板。下跌方面,染料概念下挫,世龙实业(维权)盘中跌停,双乐股份、安诺其等跌超10%;酒店餐饮板块走弱,华天酒店、西安旅游、西安饮食触及跌停;电商板块走弱,星徽股份、凯淳股份跌超10%,国联股份(维权)、狮头股份等跌停;黄金股持续调整,飞南资源、晓程科技等跌超10%,广百股份、北方铜业等跌停。总体来看,个股呈普跌态势,超4100只个股下跌。

盘面上,中字头、证券、银行板块涨幅居前,染料、电商、教育板块跌幅居前。

热点板块:

1、中字头

中铁装配、中船汉光、中机认检、中国中车等多股活跃。

国信证券表示,新“国九条”发布,“红利+”迎来长期估值重塑。参考海外经验,日本2005年在《公司法》明确分红政策后,上市企业股息率中枢大幅提升,其“红利+”行业分成两类:一类是股息率显著跑赢的传统高股息,映射到A股包括电力、运营商、煤炭、银行等

2、证券

首创证券、信达证券、西部证券、中信建投等多股走强。

消息面上,上周五(4月12日),国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,资本市场迎第三个“国九条”。新“国九条”突出严管强基,强调投资者保护,利好二级市场信心恢复,有助于券商稳健经营;此外,文件提出“一流投资银行和投资机构建设取得明显进展”的发展目标,“推动证券基金机构高质量发展”,券商行业集中度有望进一步提升,在进化中谋求自身高质量发展。

消息面:

1、【3.71%!新发放个人住房贷款利率首次低于企业贷款利率】来自央行的数据显示,3月份新发企业贷款加权平均利率为3.75%,比上月低1个基点,比上年同期低22个基点;新发个人住房贷款利率为3.71%,比上月低15个基点,比上年同期低46个基点,均处于历史低位。目前5年期以上LPR报价为3.95%。上述数据意味着新发个人住房贷款加权平均利率为有记录以来首次低于新发企业贷款加权平均利率,而随着近期越来越多的城市取消首套商业性个人住房贷款利率下限,未来新发个人住房贷款加权平均利率有望进一步降低。

2、【一季度民航客运航班总量同比2019年增长4.6%】数据显示,2024年一季度民航客运航班总量为134.6万架次(1—3月份客运航班量分别为45.0万、45.7万和44.0万架次);同比2023年增长26.8%(其中国内增长16.1%、国际/地区增长304.3%),同比2019年同期增长4.6%(其中国内增长12.6%、国际/地区下降31.5%)。

3、【部分险企严禁新转保家用车和经代渠道返佣】记者4月15日获悉,为落实执行监管相关要求,部分保险公司内部发文要求,自4月15日0时起针对新转保家用车及驾乘险执行严格自律,包括家用车0贴费、家用车及驾乘0返现等。其中,家用车0贴费方面,仅保留系统基础手续费,即燃油商业险15%、新能源商业险8%、交强险4%。驾乘政策区分续保及转保;家用车及驾乘0返现方面,禁止代理人端以任何形式返现,包括基础手续费不得返现,如违反监管自律,分公司主体处罚,对应代理人及专员按基本法上限处罚。从2024年4月15日起,部分保险公司要求代理和经纪渠道严格执行相关销售规范。

4、【我国成功发射四维高景三号01星】今日12时12分,我国在酒泉卫星发射中心使用长征二号丁运载火箭,成功将四维高景三号01星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。该卫星主要为数字农业、城市信息模型、实景三维等新兴市场,以及国土测绘、防灾减灾、海事监测等传统领域提供商业遥感数据服务。

机构观点:

中金发布研报称,结合当前A股市场整体估值不高,沪深300前向市盈率为10.1倍,依然明显低于12.6倍的历史均值水平,横向及纵向对比仍具备较好投资吸引力,市场下行风险有限,随着资本市场改革驱动企业更加重视中长期股东回报,以及国内基本面逐步企稳改善,市场中期机会仍然大于风险。行业配置方面,关注基本面边际改善领域。1)受益于国内产业政策支持、产业趋势明确的科技成长板块,例如半导体、通信等TMT相关行业。2)温和复苏环境下率先实现供给侧出清的行业,例如部分资源类行业、具备较强业绩弹性的汽车零部件,以及外需好转推动景气度提升的出口链相关行业。

星石投资表示,短期需要关注上市公司基本面业绩情况。4月中旬后将进入业绩密集披露窗口期,业绩的验证情况也将成为左右行情的重要因素,市场或将保持震荡。但震荡蓄势后阶段性主线或将显现。今年一季度股市的表现主要是情绪好转、估值修复带来的,后续国内经济的恢复情况将是下一阶段的重要影响因素。中期的角度看,随着国内宏观政策的落地见效,宏微观基本面都有望逐步改善,叠加当前A股估值水平不高、外资回流改善股市资金供求面,更加关注投资性价比更优的核心成长板块。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com