友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

一年关闭近400家直营店 海伦司“断臂”求生 靠加盟能否稳住营收?

35

0

相关文章

财联社|新消费日报3月31日讯(研究员 梁又匀),近日主营平价酒馆经营的“海伦司”发布2023年财报,在激烈的转型中,该公司正在努力从直营连锁重资产模式,转向更关注管理与运营的加盟轻资产模式。

财报数据显示,2023年海伦司实现营收12.09亿元,同比下滑22.49%;实现净利润1.81亿元,2022年同期为净亏损16.01亿元;经调整净利润2.8亿元,2022年同期经调整净亏损2.41亿元,同比实现扭亏为盈。

对于这一变化,海伦司在财报中透露,公司坚定向平台型公司、轻资产模式进行战略转向,主动调整存量门店网络,大力发展合伙人门店网络,以充分调动优质资源,重新进行长期市场布局。

尽管在2022年上市不足一年,海伦司就提出要从直营模式转型加盟,但受疫情、线下经济等因素影响,直营门店一直都是公司开店的主流。据门店变化显示, 2022年3月,海伦司开店规模达到巅峰,总门店数达854家,加盟门店在一百家左右徘徊;2023年3月,海伦司门店规模下滑至749家,此时品牌加盟门店上升至126家,占比仅为16.82%。

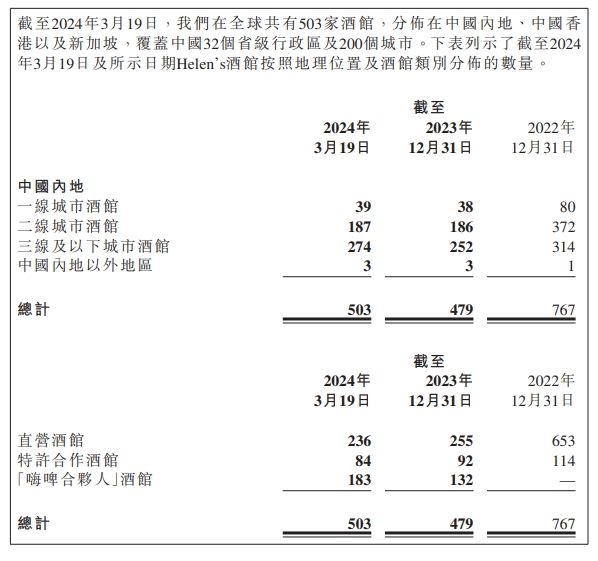

截至2023年末,海伦司总门店规模收缩至479家,其中加盟门店达224家,占比仍不足半数。更具体而言,2023年海伦司直营门店累计闭店398家,特许合作门店累计闭店22家。得益于海伦司旗下“嗨啤合伙人”酒馆模式迅速从0扩张至132家,公司仍保持着较强的拓店增长潜力。

最新数据显示,截至2024年3月19日,海伦司直营、特许加盟门店仍在持续闭店,但“嗨啤合伙人”酒馆加盟快速增加,公司总门店规模回升至503家。尤其是公司对于国内低线城市、下沉市场的大举布局,成为其门店规模增长的主要动力。

在年报中,海伦司进一步透露,截至3月末,“嗨啤合伙人”酒馆已累计签约门店383家,完成开业188家,覆盖全国136个城市。

相较于海伦司原本酒馆运营模式,“嗨啤合伙人”酒馆采用更小的门店规模,可以让加盟商实现更高的经营效益。数据显示,2023年海伦司酒馆日均坪效为20元/平方米,而“嗨啤合伙人”酒馆日均坪效可达34元/平方米,小店选址压力更小、抗风险能力更强,可灵活应对市场竞争。

不过,从营收结构上,持续增长的加盟商门店仍未能对海伦司的财务有显著的带动效益。2023年海伦司直营酒馆收入为11.03亿元,占比91.3%,来自特许合作服务、合伙人门店货品销售收入分别为7110.7万元、3420.6万元,分别占总营收的5.9%和2.8%,累计不足10%。

而使得海伦司真正扭亏为盈的原因,是其主动关停近400家直营门店的“断臂”行为。

由于门店大批关闭,海伦司员工薪资支出从2022年的10.03亿元下降至2023年的2.99亿元;原材料及消耗品支出从2022年的5.62亿元下降至2023年的3.6亿元;使用权资产折旧从2022年的3.16亿元下降至2023年的1.1亿元;物业、厂房等设备折旧则从2022年的2亿元,下滑至2023年不足9000万元。

过去一年中,人力成本支出的下降最为显著,成本降幅达70.2%。据报道,海伦司高管在业绩会上提到,过去一年内,公司内部持续提升人效,不仅减少门店全职员工数量、增加酒店兼职员工,还针对总部人力规模进行精简。

媒体报道显示,2024年海伦司仍将专注于拓店,将开出约400家门店,截至一季度末已完成开业50~60家。

由此可以推测,当前海伦司以接近一个月20家门店的速度拓店。但如果想要实现全年开店目标,在未来三个季度内每月需要开店35~40家。目前线下消费热情已过复苏高峰,逐渐进入平稳恢复期、消费越来越理性,主打性价比的海伦司有其优势,但加盟商门店的成本控制和增长压力仍然不小。

海伦司上市两年半以来,公司股价累计跌超85%,总市值从上市首日的292.4亿港元收缩至40.87亿港元。财报以及增长目标发布后,海伦司股价下跌趋势有所缓解,但整体股价仍徘徊在低位,其仍需要更强势的转型改革以重塑市场信心。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com