证券之星消息,2024年5月15日牧原股份(002714)投资者关系活动记录,天风证券陈潇、中金基金高大亮、泰康资管何若梅、易方达基金胡文伯、银华基金王建、大家资产胡筱、嘉实基金王明明、华夏基金汪小平、宏利基金李坤元、长城基金汪立参与。

具体内容如下:

问:公司近期成本和生产指标情况?

答:2024年4月,公司生猪养殖完全成本为14.8元/kg,与3月15.1元/kg相比下降0.3元/kg,主要来自于生产成绩改善及饲料成本下降。近期随着猪群健康水平的提升,公司各项生产指标有一定改善,全程成活率在80%左右,育肥阶段料肉比为2.72,PSY在25-26左右,日增重为814g。

问:公司当前断奶仔猪成本和仔猪销售情况?

答:近期公司断奶仔猪成本持续下降,4月份降至300元/头左右。公司仔猪销售量有所增长主要是因为市场需求旺盛且仔猪销售价格较高,是公司以利润、现金流管理为导向进行的综合考虑。由于生猪行业的相关特点,仔猪市场整体需求波动较大,下一步公司仔猪销售策略将根据市场需求进行相应调整。

问:公司成本下降路径?

答:公司将技术和管理作为两项最核心的降本工作。在技术上,目前公司逐步打通疫病防控、营养研发、育种等生猪养殖相关的各项技术路径,实现生产指标的持续提升;在管理上,由于各项技术标准在一线的落地与执行以及不同区域管理干部的管理能力存在差异,公司当前区域间养殖成本存在一定差距,4月份成本在14元/kg以下的场线出栏量占比已达到30%左右,未来公司会通过做好对人的管理,持续对一线员工和管理干部进行培训和赋能,以缩小不同场线的成本差异,实现整体养殖成本的下降。同时,经历前期高速发展阶段,公司的业务规模、布局范围、人员数量显著提升,内部也在积极探索更为合适的管理措施,通过优化组织架构、激励机制、培养模式等,不断提升人员能力及管理效率。

问:公司近几个月屠宰量处于较低水平主要原因是?未来发展规划?

答:公司屠宰量级变化主要受下游市场需求影响。公司屠宰肉食业务已经历前期产能高速发展阶段,后续新增产能将会视外部市场情况及内部经营情况综合决策。公司将继续提升已投产屠宰厂的运营效率,提高产能利用率,从市场开拓、渠道建设、人才培养、内部运营管理等方面发力,增强屠宰肉食业务的盈利能力,争取早日实现屠宰肉食板块盈利。

问:公司对财务杠杆水平和分红水平的规划?

答:经过前期高速发展阶段,公司未来的资本开支会逐步控制在较低水平,随着行情的好转及成本的下降,公司的盈利能力会逐步提升。未来公司会在稳健经营的基础上,不断降低整体负债规模以及杠杆水平,优化债务结构和财务状况。公司自上市以来,持续聚焦生猪主业,积极传递公司价值,在保证可持续高质量发展的前提下,与投资者共享发展成果。公司将统筹好业绩增长与股东报的动态平衡,未来将继续严格按照相关法律法规及《公司章程》的规定,在充分考虑股东权益并且兼顾公司实际经营情况的基础上,制定合理的利润分配方案。

六、公司对生猪市场如何展望? 随着生猪去产能效果的逐渐显现,二季度生猪市场的供需关系有进一步改善的趋势,预计未来一段时间行业价格将持续回暖,2024年全年猪价水平将好于去年。

牧原股份(002714)主营业务:生猪的养殖销售、生猪屠宰。

牧原股份2024年一季报显示,公司主营收入262.72亿元,同比上升8.57%;归母净利润-23.79亿元,同比下降98.56%;扣非净利润-23.87亿元,同比下降90.62%;负债率63.59%,投资收益-185.4万元,财务费用8.31亿元,毛利率-2.5%。

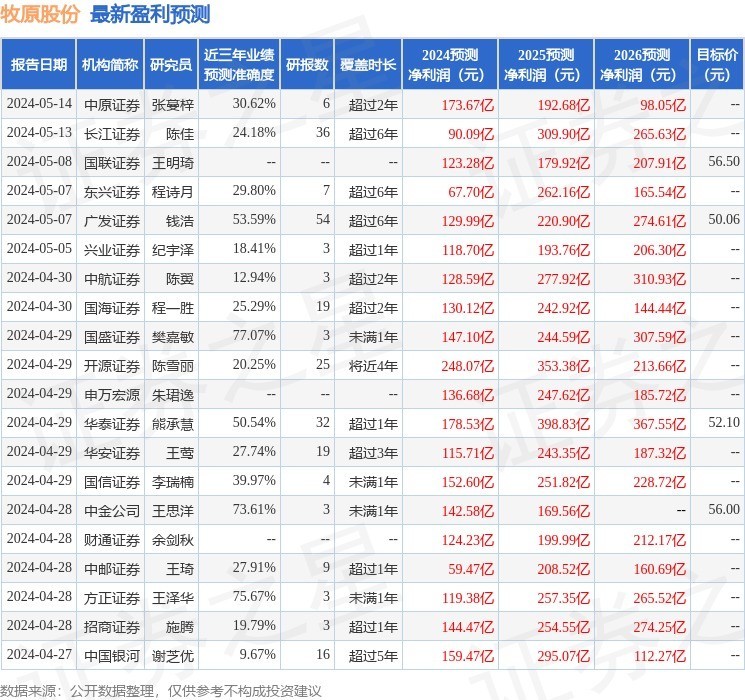

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为53.35。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.41亿,融资余额减少;融券净流入2637.8万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com