牛肉市场:近期,国内牛肉价格持续走低,从官方数据了解,截止5月末,全国农产品批发市场,牛肉批发均价在61.81元/公斤,环比去年底下跌幅度高达13.6%!目前,多地网友反馈,农村集贸市场,猪肉价格陆续回落至20~25元/斤左右,牛腩以及前后腿头价格也普遍跌破30元/斤!

提及牛肉价格,相信很多养殖户对进口牛肉恨得牙根疼,其实,国内牛肉价格偏低,一方面,受经济大背景影响,居民购买力水平下降,叠加,禽肉、羊肉以及猪肉价格相对较低,市场存在替代消费的现象!另一方面,由于国内养殖产业持续扩张,育肥牛规模持续增加,牛肉产量连续10年增长,但是,消费增速却逐步下降,这也抑制了育肥牛行情的走扩!

当然,进口牛肉对于市场也有一定冲击,由于养殖模式不同,国内育肥牛养殖成本普遍高于国外,进口牛肉价格相对偏低,尤其是,去年受国际大宗农产品价格持续走低,牛肉进口也处于低位!

截止24年4月份,国内进口牛肉22万吨,成本在35.24元/公斤,进口牛肉到港价处于相对偏低的水平,这增加了市场低端牛肉的供应,对于国内牛肉价格有一定冲击!

不过,随着国内牛肉价格走低,国产以及进口牛肉价差逐步收窄,市场替代现象或将增加,叠加,生猪价格大幅上涨,猪肉价格走高,对于牛肉需求或有一定支撑!

豆粕市场:5月落幕,本月,受五一假期间,巴西南里奥格兰德州出现过量降水的天气,这造成巴西大豆出现一定减产,美豆市场快速拉涨至1200美分以上,国内连粕随盘上涨,受进口大豆入港成本激增,现货豆粕价格也大幅走高!

但是,随着外盘利好逐步消化,豆粕市场高频涨跌拉锯后,价格重心逐步偏弱调整!

据数据了解,截止目前,在山东、江苏、广东以及天津地区,油厂43%蛋白豆粕报价在3350~3430元/吨,豆粕现货呈现震荡走低的局面,相比此前的高点下降了100元/吨左右。

目前,巴西大豆减产的利好逐步消化,近期,美豆种植面积逐步增加,天气相对适宜,市场炒作天气对于减产的现象减少,CBOT大豆报价走低,国内连粕报价承压下行,巴西大豆贴水报价下调,进口大豆成本支撑减弱!

而在国内购销方面,6~7月份,进口大豆入港月均在1000万吨以上,大豆入港增加,油厂加快了大豆以及豆粕累库的节奏,本周,国内港口大豆库存在598.8万吨,环比增加34.26万吨,油厂周均压榨量在201.28万吨,开工率在57%左右,进入6月份,油厂开工率或将逐步提升至60%以上,豆粕库存累库节奏也将明显加快!

而在需求方面,5月份,豆粕日均成交在9万吨,月度成交规模在280万吨,相比4月减少了近250万吨,现货豆粕购销冷清,受供应格局宽松,下游市场多以谨慎补库为主,虽然,养殖利润提升,但是,由于生猪产能去化,短期内,豆粕需求缺乏增量,豆粕现货面临供强需弱的压力,价格重心或将维持震荡偏弱的走势!

油价市场:在汽柴油市场,按照国内成品油管理,每隔10个工作日,基于三地原油变化水平,油价调整幅度不及50元/吨,不作调整,涨跌幅度纳入下次进行累加或抵扣,调整幅度达到50元/吨,执行相应调价的表现!

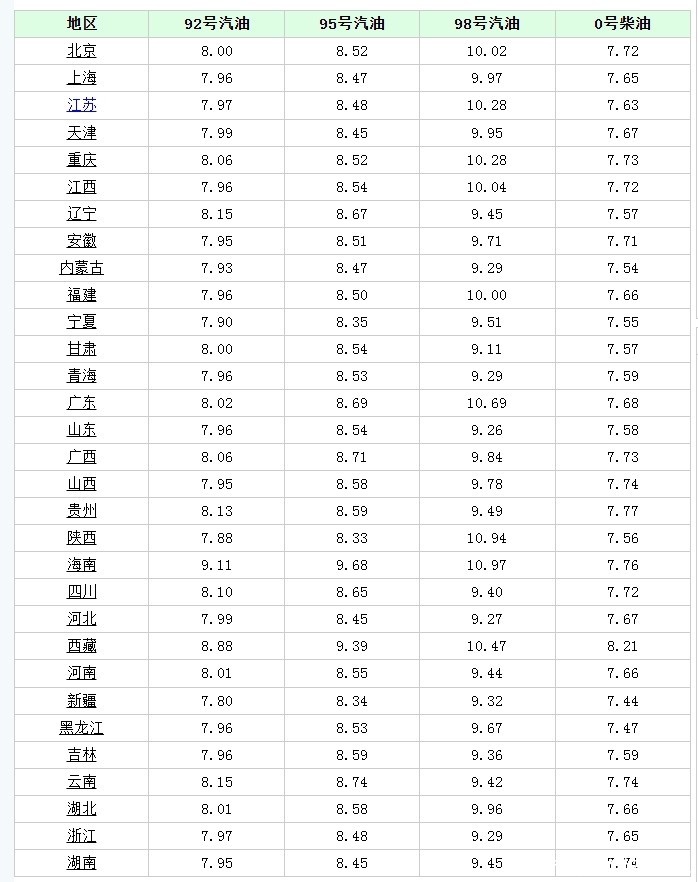

目前,2024年,汽柴油价格调整呈现出“5涨3跌3搁浅”的走势,涨跌抵扣后,年内油价维持偏强的局面,汽柴油价格涨幅分别达到了570元/吨以及550元/吨,国内主流省区,年内92号汽油价格涨幅在0.45~0.47元/升左右,居民出行压力不减,各省92号汽油价格徘徊在8元/升上下……

进入新一轮计价周期,从市场反馈来看,由于本轮计价周期内,原油价格冲高下跌,国内原油变化率负值运行,前2个工作日,原油变化率-1.45%,汽柴油价格预估下跌60元/吨,符合下跌调整的基础,本轮油价处于下跌通道中!

但是,油价能否顺利下调,笔者看来,任重道远,理论上,此次油价不具备下跌的基础!

在国际原油市场,油价多空交织!

国际油价冲高回落,WTI原油报价跌至77.13美元/桶,布伦特原油跌至81.31美元/桶,原油价格连续下挫!

一方面,由于美联储高官发言,打压降息预期,美联储利率水平较高,抑制原油消费能力;另一方面,美国EIA数据显示,汽油库存环比增加200万桶,远超此前的预期,这也意味着,美国能源消费旺季到来,需求增量不及预期!

但是,理性来看,美国EIA数据中,原油库存下降420万桶,这也反映出炼油厂开工率提升,对于需求预期转强。叠加,OPEC+或将延长减产协议至2025年!

因此,目前,国际原油市场表现较为矛盾,短暂市场有看跌的情绪,但是,随着OPEC+会议召开,市场利好或将逐步兑现,本轮计价周期,原油市场或将以先弱后强为主,国内原油变化率也将随盘调整,因此,2024年6月13日24时,油价最终调整,尚不明朗,笔者也将关注OPEC+会议召开对于市场的影响,而这或将直接影响本轮油价涨跌!

对此,大家是如何看待的呢?您认为,此次油价能否顺利下调,欢迎大家留言!

附:6月2日各省市加油站92/95号汽油价格

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com