友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

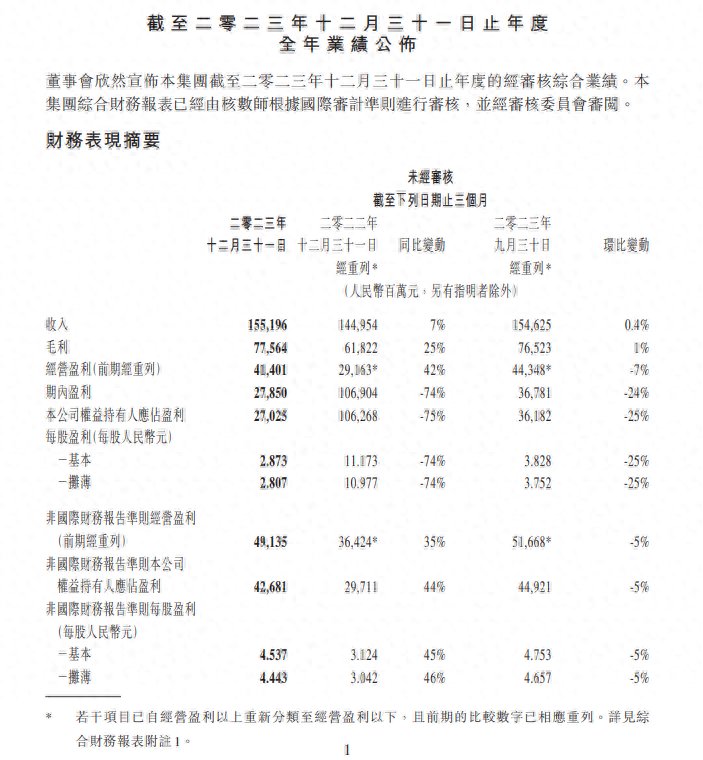

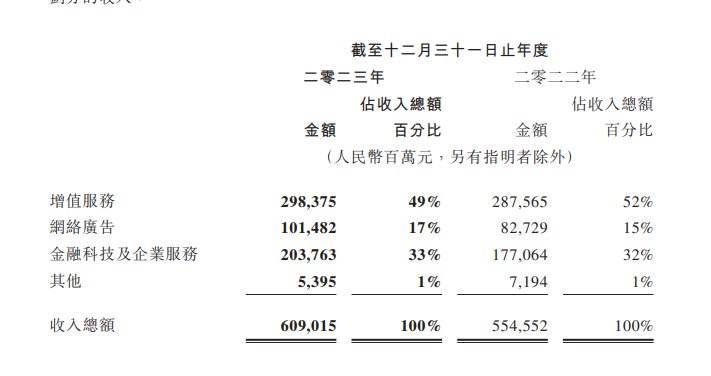

每天净赚4.32亿元,腾讯控股2023年全年财报出炉!视频号总用户使用时长翻番,小游戏的总流水增长超过50%

29

0

相关文章

近七日浏览最多

最新文章

标签云

金融科技

腾讯控股

国际金融

大数据

青岛银行

金融服务

人工智能

科技

新加坡

金融资产

中国平安

陆金所

微众银行

银行

科创板

东方财富

券商

锦龙股份

云计算

初创公司

股票

中信银行

品牌影响力

上海分行

上海

贷款

绿色金融

普惠金融

长沙银行

资本市场

资管

a股

黄金白银

etf

货币政策

日本央行

日本

国际油价

港元

广发证券

oppo

大智慧

理财产品

存款利率

董希淼

民营银行

北京商报

金科

中金公司

房产

金融中心

小微企业

创业板指

非洲

管理局

国际

陆家嘴

香港

离岸人民币

上海市

app

云闪付

自治区

手机银行

中信证券

中国铝业

自由现金流

国家发改委

国泰航空

国泰

瑞银

中石油

中石化

中海油

哈马斯

长城汽车

百胜中国

花旗

股价

美银证券

摩根士丹利

h股

毛利率

股份

信托

信托基金

物业

中国太保

腾讯

许家印

恒大

小米

中国人寿

新华保险

保险

高盛

股票回购

恒生指数

京东集团

小米集团

新东方

指数

资金净流入

药明生物

美团

混合型

证券投资基金

基金经理

金融界

中国海洋石油

华润啤酒

中国移动

基金管理人

基金

游戏

哔哩哔哩

中国银行

古井贡酒

中信建投证券

在线教育

mba

arpu

大摩

soho中国

紫金矿业

同花顺

第一财经

小米科技

融资

valorant

魔兽世界

q4

王者荣耀