业绩是公司经营质量的最直观反映,随着一季报密集发布,盈利能力的回暖似乎表明教育板块正在走出三年来的低谷。

长期以来,居民经济水平的改善带动人们对教育的重视程度与市场需求持续走高,而优质公办教育资源相对稀缺的特点则使得民办教育机构有了长足的发展空间。

而从市场层面来看,教育板块具备稳增长、高股息特征,叠加AIGC浪潮有望加速教育行业的数字化与智能化转型,目前处于估值低谷的教育板块俨然已迎来了高性价的配置机遇。

Q1多数迎来盈利修复 龙头竞争格局分化

根据智通财经APP了解,2024年第一季度,多数教育板块公司延续了2023年以来的较高景气度,多家公司实现大幅增长、扭亏、减亏。

据华龙证券统计,尽管一季度教育板块整体利润有所增长,但无论营收、利润均未回到2019年同期水平,且仍有近半数公司业绩明显下行,板块整体表现分化。

其中,昂立教育(600661.SH)、学大教育(000526.SZ)营收增速排名前列,分别同比增长47.42%与35.97%;学大教育、中公教育(002607.SZ)、中国高科(600730.SH)则在利润方面表现更佳,同比增速分别达到886.44%、240.67%和126.07%。

从细分领域来看,在“双减”政策实施下,国内K12教育机构数量较“双减”前大幅减少,不过经过2年的业务调整,越来越多教育培训行业相关公司有了相对明确的业务转型发展方向,板块业绩亦随之回暖。

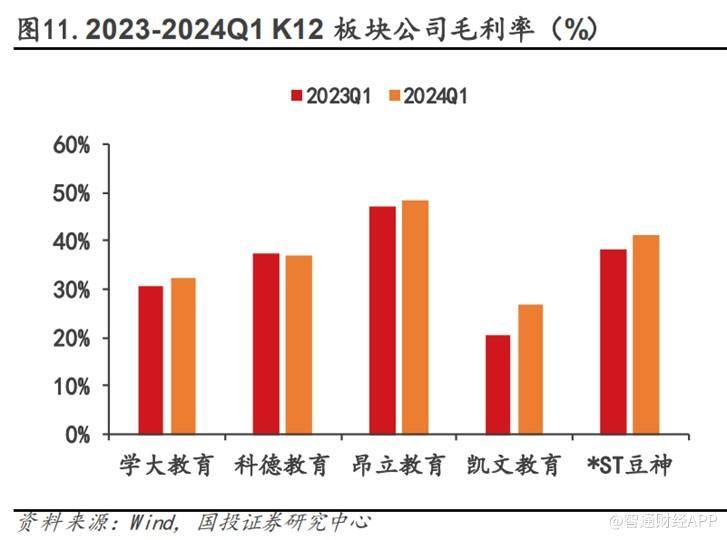

受益于政策利好与业务复苏,K12教育头部公司盈利能力持续修复,Q1学大教育、昂立教育毛利率分别同比增加1.9和0.9个百分点,净利率同比增加6.3和20.4个百分点;员工人数明显上升,截至2023年末,学大教育、昂立教育、思考乐教育(01769)员工数分别同比增加36.9%、32.9%与71.8%。

据了解,在K12各家头部公司中,好未来(TAL.US)与高途(GOTU.US)仍坚持教育的老本行,已从学科教育全面转型素质教育赛道。其中,好未来在截至2024年2月29日的四季度中录得59.7%的营收同比增速,经营亏损亦缩减超7成,其中素质教育收入占总收入超40%,好未来学习机销量亦好于预期;高途于2024年一季度也有75%的营收来自素质教育和以高中学科培训为主的传统学习服务,同比增长约35%,此外高途亦积极探索直播电商领域,去年12月高途佳品粉丝数已突破200万关口。

相比之下,K12业务占比更小的新东方-S(09901)在“双减”政策风波中受影响最小,也是在跨界转型中走得最远的。2024财年一季度(截至2023年8月31日),新东方实现营收增长47.7%至11亿美元,净利润增长150.6%至1.65亿美元,不仅业绩复苏速度较快,其营收与利润也已接近“双减”前水平。

据智通财经APP了解,除了东方甄选自营产品和直播电商业务外,新东方的教育新业务也取得收入同比增长103.3%的好成绩,该业务包括非学科辅导课程,如故事表演、口才、写字等素养课以及编程、美术、机器人、科学等素质课。

而东方甄选增长势头不减,在2022年6月1日-2023年5月31日的财年中实现全年带货GMV达百亿元,总订单数达到1.36亿单,整体毛利20亿元,同比大增400.1%。但由于加大自营产品力度,其整体毛利率由去年同期的65.1%降至43.3%。

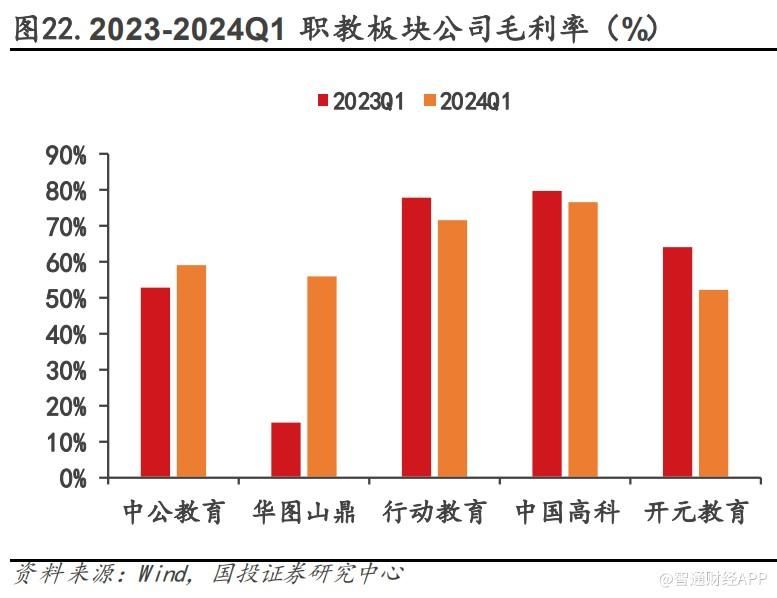

而在职业教育板块,2023年除了华图山鼎(300492.SZ)因非学历培训业务开展处于投入期导致录得亏损、及传智教育(003032.SZ)受招聘市场扰动影响报班人数下滑导致盈利下降,中公教育、行动教育(605098.SH)毛利率分别同比增长15.9和3.1个百分点。2024年Q1,华图山鼎、中公教育盈利能力继续上升,毛利率分别同比增加40.3、6.1个百分点,净利率同比增加27.4与8.1个百分点。

其中,中教控股(00839)延续扩张战略,一季度资本开支同比增长66.6%,主要系扩建现有校区新楼以及山东省、广东省学校扩容所致。与此同时,平均学费与学生人数双双增长,也带动公司于2024财年上半年实现收入共32.8亿元,同比增加18.3%。

相比之下,中公教育则从注重规模的经营策略向注重效益转变,一方面通过关停并转、去粗取精等方式,关停了部分业绩产出低、人效比较低的网点;另一方面推进组织架构重建,促进经营管理提效,2023年人效比相比2022年有所提升。

行业供给端出清 教育政策边际改善

可以看出,目前一众教育行业公司基本面已逐步回暖,而展望未来,随着教育行业政策着力点从“堵”变为“疏”,教育行业有望受益于行业需求释放,业绩仍有继续向上修复的空间。

2024年2月8日,教育部发布《校外培训管理条例(征求意见稿)》,其中明确了校外培训成为学校教育有益补充的基本定位,并指出“双减”后教育行业已经历供给端出清,龙头机构近3年纷纷完成合规化转型,提出要在推进依法管理的同时,正视家长的合理培训需求。

对于K12教育企业来说,在学科教培市场萎缩、用户培训需求向素质素养教育转移的趋势下,素质教培市场渗透率有望迅速提升,且用户画像与学科类教培基本重合,生源有望实现再利用。

与此同时,职教相关政策延续积极风向,2024年政府工作报告中提出将大力提高职业教育质量,全国教育工作会议亦指出要增强职业教育适应性和吸引力,稳步推进现代职业教育体系建设改革。

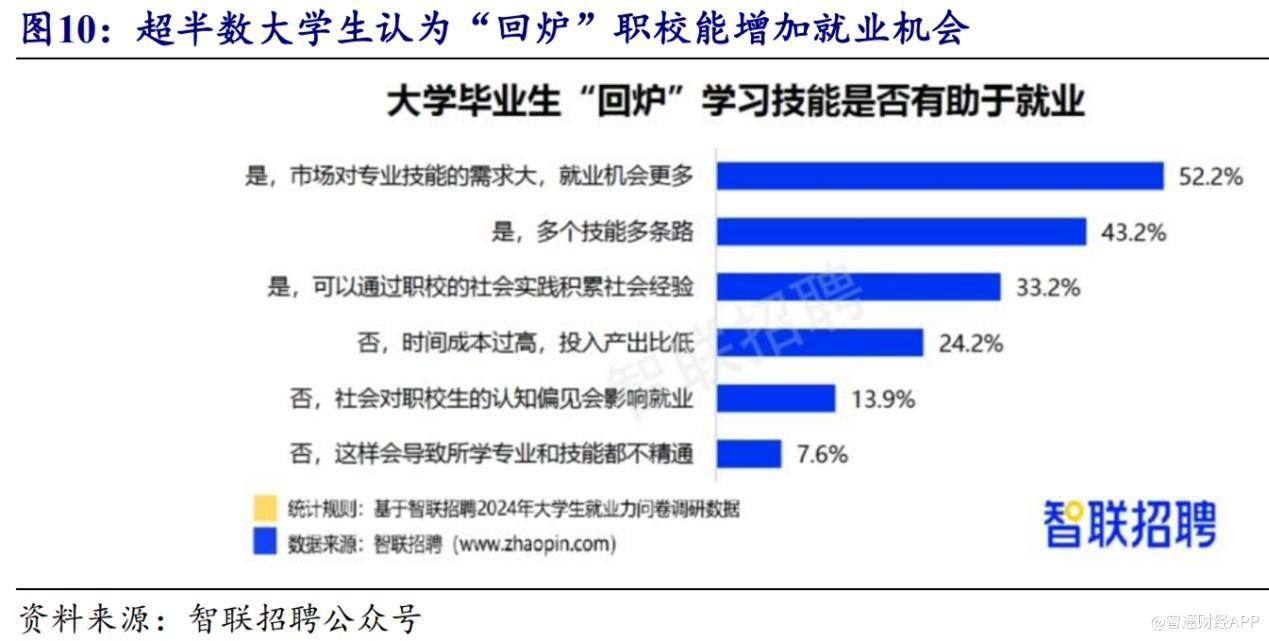

据智通财经APP了解,近日智联招聘发布的《大学生就业力调研报告》显示,多数大学生对职业教育认可度正在提升,亦从侧面佐证了职业教育市场渗透率有望进一步提高。报告显示,对于“回炉”学习技能是否有助于就业这一问题,52.2%的毕业生给出了肯定答案,认为市场对专业技能需求大,“回炉”后就业机会更多,占比最高;其次,43.2%认为多个技能多条路,33.2%认为可以以此积累社会经验。

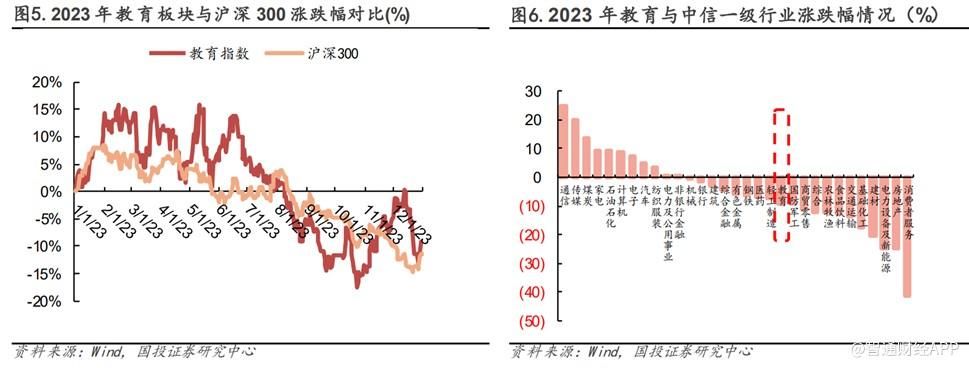

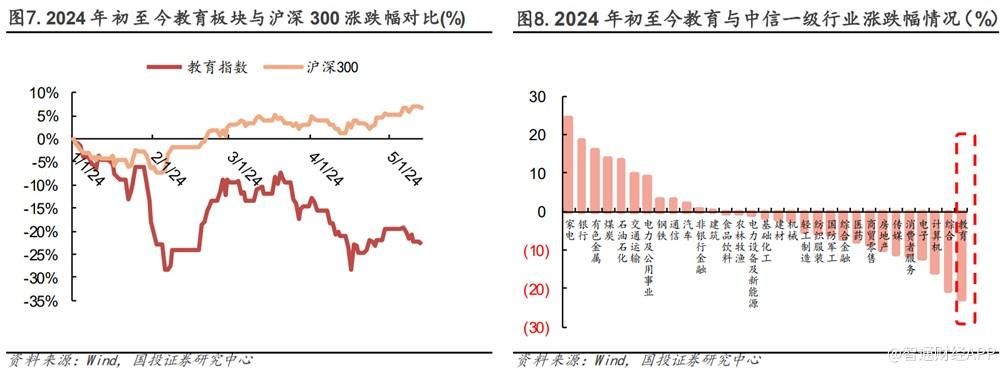

据国投证券复盘教育行业2023年以来的市场表现,教育中信指数(CI005816.WI)2023年累计涨跌幅下跌9.15%,分别跑输沪深300和上证综指11.44和19.12个百分点;2024年年初以来(2024/1/1-2024/5/13)累计涨跌幅下跌22.82%,分别跑输沪深300和上证综指29.63和28.64个百分点,与大盘差距继续拉大。

可以看出,近期教育板块基本面的好转表明此前政策方面的不利影响已然充分消化,目前板块估值已然见底,后续教育需求的释放预计将带来教育行业政策与业绩的“戴维斯双击”。与此同时,在行业供给端出清后,市场集中度有望提升,根基深厚的细分龙头有望率先受益。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com