主要内容

引言:4月经济数据呈现内需偏弱但生产偏强,主因节假日分布差异(短期因素)与出口改善(中期因素)共同导致。

总结:两大因素导致4月生产与内需分化,后续政策更重要是稳内需,尤其是稳定房企流动性、保交楼。4 月内需与生产分化主因两点:1)短期因素:今年4月节假日少于去年4月、压制消费,工作日则更多、利好生产。2)中期因素:发达国家虽然消费需求增速下滑,但去库存结束后进口增速由低位明显回升、朝需求回归,在此过程中我国出口也明显受益,对工业生产形成支撑。展望后续,内需偏弱仍是主要症结,这也需要政策进一步发力。除了财政如预期加快扩张稳定基建以外,更重要的是化解房地产市场风险,但不能仅依赖刺激需求的政策,本轮我国地产市场调整并非海外需求收缩模式,而是供给超调导致的,房企收缩也导致土地市场转冷,进而带来地方政府融资压力。因此政策更重要的是要稳供给、稳房企主体,改善房企流动性。在此背景下,保交楼、去库存、“以旧换新”等聚焦改善房企流动性、稳供给类政策,才是未来地产政策最重要的抓手。

社零:低于预期与“五一”假日错月所造成的拖累有关,除此之外,居民对大宗可选品的观望情绪仍存,商品消费中限额以下好于限额以上的格局延续。4 月社会消费品零售总额同比为2.3%,较上月下行0.8pct,低于市场预期(4.6%,Wind)。国家统计局认为社零的走弱部分源于假期错位,更多影响服务,4月服务消费累计同比下滑1.6个百分点至8.4%,餐饮收入(-2.5pct至4.4%)进一步回落。商品消费方面,限额以下(-0.1pct至2.7%)表现较好的格局延续,限额以上(-2.9pct至0.3%)是商品零售下行的主要原因 。

地产:政策持续加码但销售房价均趋下行,地产风险源头仍在供给侧。需求侧,4 月商品房销售面积、金额当月同比分别回落12.5、8.7pct至-30.8%、-34.5%,70城新建商品住宅价格同比回落0.8pct至-3.5%。供给侧,4月房企信用融资增速回升9.4pct至-1.5%,一方面源于非标等自筹资金的明显反弹,同时21H1“开工小高峰”仍将支撑今年上半年“复工小高峰”。虽然整体地产投资4月累计同比-9.8%低于市场预期(-9.3%,WIND),但结构上或源于土地购置费的拖累,而影响GDP的地产建安投资预计仍伴随信用融资恢复而有所改善。住宅竣工回升即是另一证据(+8.5pct至-16.9%),但绝对水平仍然偏低,剔除与“保交楼”不相关的现房竣工后,期房竣工率仍处于40%附近的较低水平,今年稳供给、稳房企主体,才是缓和地产风险和居民观望情绪导致销售偏弱的最重要抓手。

投资:弱于预期有PPI通缩影响,但剔除价格后实物量投资也走弱。4 月固定资产投资累计同比4.2%,低于市场预期(4.7%,WIND),当月同比回落1.2pct至3.6%,一定程度上受到PPI通缩的影响,但剔除价格后实际增速也回落0.7pct至7.5%。结构上各投资分项均有所下行:1)受公用事业投资降温与前期财政融资放缓影响,基建投资增速下滑。基建投资(全口径)累计同比下滑1pct至10%,当月同比(名义-3.8pct至8.2%,实际-3.3pct至12.6%)均趋回落。2)结构性产能过剩隐忧渐现,设备购置回落拖累制造业投资下行。4月制造业投资累计同比9.7%,弱于市场预期(10.1%,WIND)。当月同比(名义-1pct至9.3%,实际同比-0.7pct至13.2%)均回落。与此同时,设备购置投资名义增速也回落1.6pct至16.5%。细分行业中前期产能利用率下行的中下游行业本月投资走弱。

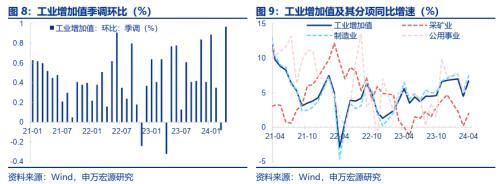

工业生产:假期错月与出口强势反弹共同带动生产改善。4 月工业增加值实际同比6.7%,较3月上行2.2pct,明显高于市场预期(5.3%,Wind),但同样可能源于假期错月影响。2024年4月共22个工作日,比去年同期多2天,可能是生产强于3月的主要来源之一。分行业来看,采矿业(+1.8pct至2.0%)和公用事业(+0.9pct至5.8%)有所改善,制造业(+2.4pct至7.5%)明显上行。制造业内部,上下游出现分化,上游生产相对平稳,下游在出口的拉动下改善较明显,汽车、计算机、通信和其他电子设备等改善突出。此外,4月工业出口交货值同比明显上升5.9pct至7.3%,也是出口拉动生产的另一证据。

风险提示:稳增长政策不及预期,房地产流动性恢复不及预期,服务消费超预期走弱。

以下为正文

一、社零:低于预期与“五一”假日错月所造成的拖累有关,除此之外,居民对大宗可选品的观望情绪仍存,商品消费中限额以下好于限额以上的格局延续。

2024年4月社会消费品零售总额同比为2.3%,较上月下行0.8pct,低于市场预期(4.6%,Wind)。国家统计局认为社零的走弱部分源于假期错位,国家统计局总经济师刘爱华表示“受到假日错月带来的较高基数影响”“初步测算,假日错月带来的高基数因素,影响社会消费品零售总额同比增速回落超过1个百分点。” 其中,考虑到移动假期更多影响服务消费,4月服务消费的累计同比下滑1.6个百分点至8.4%,餐饮收入(-2.5pct至4.4%)进一步回落。

商品消费方面,限额以下(-0.1pct至2.7%)表现较好的格局延续,限额以上(-2.9pct至0.3%)是商品零售下行的主要原因。除必需品消费相对稳定外,汽车(-1.9pct至-5.6%)再度下行,居民观望情绪仍存,但随着4月24日出台的《汽车以旧换新补贴实施细则》影响,汽车消费后续月份将步入常态化。地产后周期商品中,家具(+1.0pct至1.2%)有所回升,建筑装潢材料(-7.3pct至-4.5%)下滑幅度明显,而家电(-1.3pct至4.5%)的偏弱可能和较高基数以及观望情绪相关。另外,随着各大品牌手机于4月陆续发布新品,通讯器材(+6.1pct至13.3%)出现明显反弹。

二、地产:政策持续加码但销售房价均趋下行,地产风险源头仍在供给侧

需求侧,地产销售继续走弱,房价加快回落。4月商品房销售面积、金额当月同比分别回落12.5、8.7pct至-30.8%、-34.5%,环比也明显弱于季节性,房价方面,4月70城新建商品住宅价格同比回落0.8pct至-3.5%,环比跌幅(-0.6%)较3月(环比-0.3%)扩大。虽然目前直接刺激需求侧的政策持续加码,譬如限购限售优化、降息降首付、购房补贴等等,但销售仍然清淡,一方面源于房价下行预期影响,但更重要的仍是房企供给侧风险,导致居民对于期房交付担忧,形成了持续观望现象。

供给侧,地产投资读数回落或主因土地购置费错位,而与建安投资更一致的信用融资加快改善。4月房企信用融资增速回升9.4pct至-1.5%,一方面源于非标等自筹资金的明显反弹(同比+19.3pct至5.7%),同时也因为按“新开工-停工-复工”的对应关系,21H1“开工小高峰”仍将支撑今年上半年“复工小高峰”。虽然整体地产投资4月累计同比-9.8%低于市场预期(-9.3%,WIND),但结构上或源于土地购置费的拖累,而影响GDP的地产建安投资预计仍伴随信用融资恢复而有所改善。住宅竣工回升即是另一证据(+8.5pct至-16.9%),但绝对水平仍然偏低,剔除与“保交楼”不相关的现房竣工后,期房竣工率仍处于40%附近的较低水平,今年稳供给、稳房企主体,才是缓和地产风险和居民观望情绪导致销售偏弱的最重要抓手。

三、投资:弱于预期有PPI通缩影响,但剔除价格后实物量投资也走弱

1-4月固定资产投资累计同比4.2%,明显低于市场预期(4.7%,WIND),当月同比回落1.2pct至3.6%,一定程度上受到PPI通缩的影响,但剔除价格后实际增速也回落0.7pct至7.5%。结构上各投资分项均有所下行:

1)受公用事业投资降温与前期财政融资放缓影响,基建投资增速下滑。基建投资(全口径)累计同比下滑1pct至10%,当月同比(名义-3.8pct至8.2%,实际-3.3pct至12.6%)均趋回落。结构上公用事业投资下行构成主要拖累(名义-11.4pct至20.9%),而财政资金驱动的狭义基建也趋于回落(名义-1.6pct至5.1%),直接受到财政融资放缓的影响。

2)结构性产能过剩隐忧渐现,设备购置回落拖累制造业投资下行。1-4月制造业投资累计同比9.7%,弱于市场预期(10.1%,WIND)。当月同比(名义-1pct至9.3%,实际同比-0.7pct至13.2%)均趋回落。与此同时,设备购置投资名义增速也回落1.6pct至16.5%。拆分制造业投资结构来看,本月主要下行的也是前期产能利用率下行的中下游行业,譬如汽车(-5pct至2.7%)、计算机电子设备(-3.3pct至4.6%)、通用设备(-4.5pct至11.9%),新一轮大规模设备投资政策的效果,后续将受到前一轮投资后结构性产能过剩的影响。

四、工业生产:假期错月与出口强势反弹共同带动生产改善

4月工业增加值实际同比6.7%,较3月上行2.2个百分点,高于预期(5.3%,Wind),但同样可能源于假期错月影响。2024年4月共22个工作日,比去年同期多2天,可能是生产强于3月的主要来源之一。分行业来看,采矿业(+1.8pct至2.0%)和公用事业(+0.9pct至5.8%)有所改善,制造业(+2.4pct至7.5%)明显上行。制造业内部,上下游出现分化,上游生产相对平稳,黑色金属(-1.3pct至2.0%)、有色金属(+0.2pct至11.4%)和非金属矿物(+1.3pct至-1.5%)。中下游在出口的拉动下改善较明显,汽车(+6.9pct至16.3%)、计算机、通信和其他电子设备(+5.0pct至15.6%)、通用设备(+3.7pct至3.7%)改善突出。此外,4月工业出口交货值同比增长7.3%,比上个月加快5.9个百分点,也是出口拉动生产的另一证据。

五、后续政策更重要是稳内需,尤其是稳定房企流动性、保交楼

4月经济数据呈现内需偏弱、但工业生产强劲的格局,核心在于两个方面:

1)短期因素:今年4月节假日少于去年4月,工作日则更多。由于“五一”等假期分布和调休的影响,今年4月节假日(含周末)比去年4月少两天,对居民消费形成负面影响,相对应的是,今年4月工作日比去年4月多两天,也对工业生产形成正向支撑。

2)中期因素:海外去库存结束支撑我国出口,外需带动生产好于内需。4月工业增加值明显超预期,其中重要支撑力量是工业出口交货值的高增,背后是发达国家虽然消费需求增速下滑,但进口增速明显回升,这是源于发达国家去库存结束后、当期进口与当期消费回归统一的过程,在此过程中我国出口也明显受益。展望后续,出口仍将成为年内经济最主要的亮点,在我国出口模式向降低美国依赖度方向转型、出口转移手段增加、美国制裁自由度下滑背景下,美国制裁对出口的实际影响相对有限。

展望后续,内需偏弱仍是主要症结,这也需要政策进一步发力。除了财政如预期加快扩张稳定基建以外,更重要的是化解房地产市场风险,但不能仅依赖刺激需求的政策,本轮我国地产市场调整并非海外需求收缩模式,而是供给超调导致的,房企收缩也导致土地市场转冷,进而带来地方政府融资压力。因此政策更重要的是要稳供给、稳房企主体,改善房企流动性。在此背景下,保交楼、去库存、“以旧换新”等聚焦改善房企流动性、稳供给类政策,才是未来地产政策最重要的抓手。

内容节选自申万宏源宏观研究报告:

《为何4月经济供需“反向”?——4月经济数据解读》

证券分析师:屠强 贾东旭王胜

发布日期:2024.05.17

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com