友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

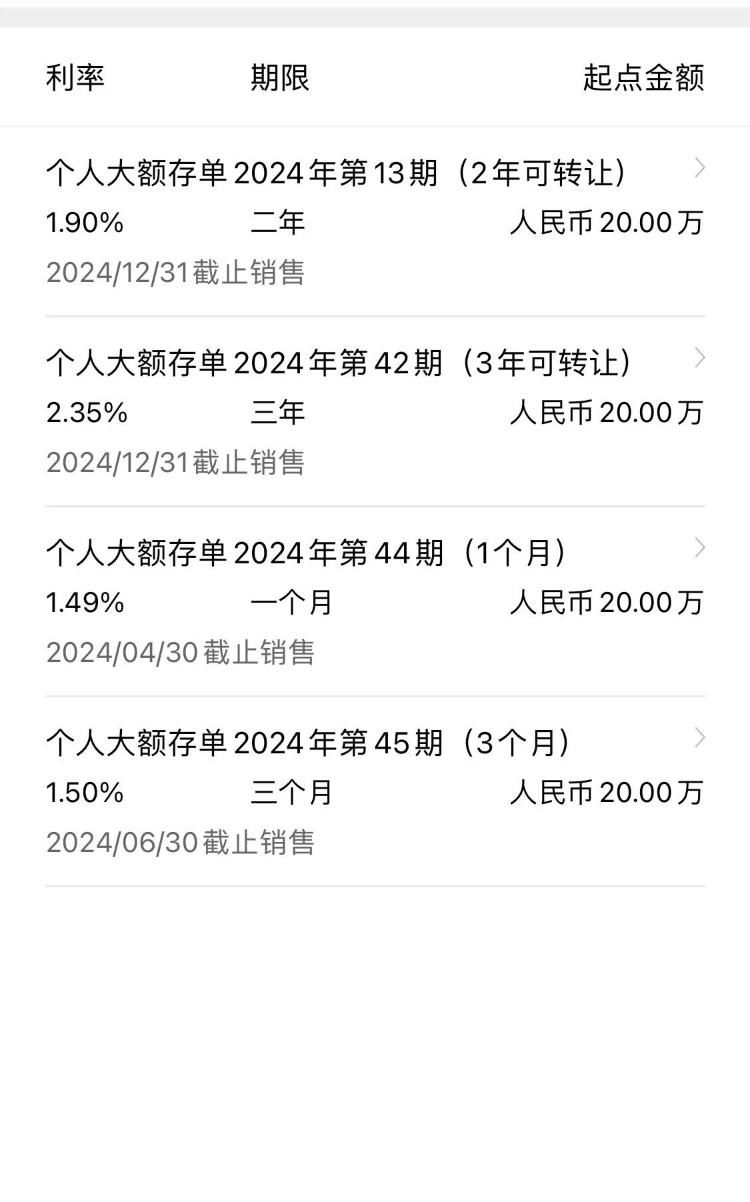

财鑫闻丨招商银行停发3年期以上大额存单引发关注 记者调查:大额存单不定期发行,各渠道额度共用

37

0

相关文章

最新文章

标签云

贷款

lpr

存款利率

理财产品

保险

银行理财产品

中国证券报

银行

美元

恒丰银行

中国央行

债券

票面利率

收益率曲线

中国银行

净息差

中小银行

农商行

工商银行

钱生钱

蚂蚁

一线城市

国债期货

定期存款利率

特种兵

万军伟

央行

时代周报

归母净利润

南京银行

储蓄存款

长沙银行

国有银行

财经

银行存款利率

美团

etf

腾讯

货币政策

日本央行

兴业银行

app

交通银行

中信银行

金融科技

周茂华

房贷利率

光大银行

渤海银行

农行

中国工商银行

邮政储蓄银行

中国人民银行

中国邮政

金融服务

融资

科技

北京

建行

青岛

微众银行

普惠金融

农业银行

中行

卡顿

房租

诈骗

a股

华能国际

杭州银行

平均收益率

基金

李楠

月薪

工资

招行

薪酬水平

招商银行

王良

按揭

转按揭

存量

短期融资券

银行间

投资收益

光大证券

股份

信用卡

中信

不良贷款率

银行信用卡

中信建投证券

活期存款

平安银行

基金经理

金融界

北向资金

美股

主力资金净流入

中信证券

贵州茅台

北汽蓝谷

逆回购

基金管理人

中国铁建

邮储银行

债券基金

公募基金

中国石油

非执行董事

中国移动

股价

指数

沪深300指数

沪市