友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

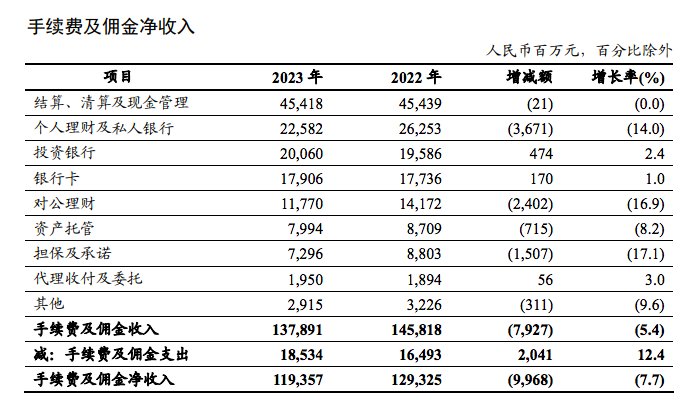

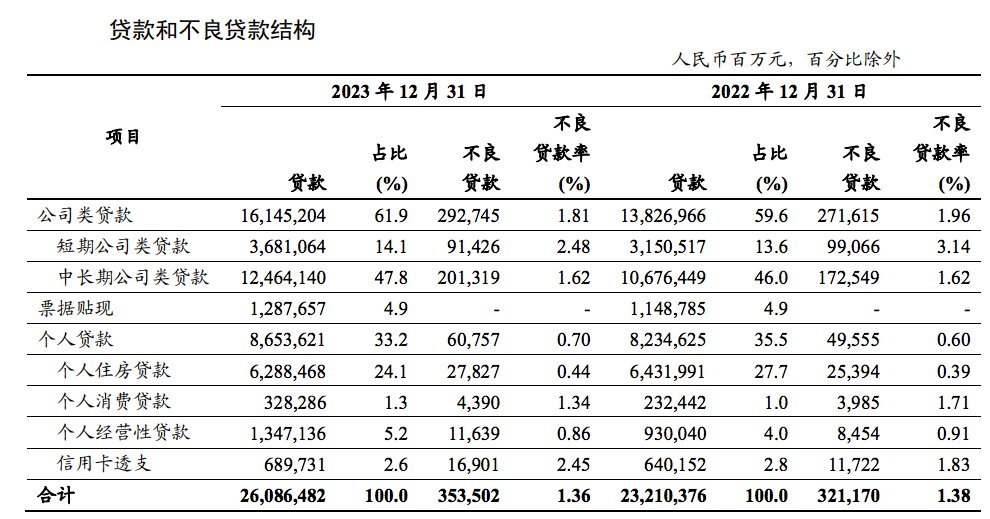

工商银行2023年净利微增0.8%,个人不良贷款增加112.02亿

30

0

相关文章

近七日浏览最多

标签云

工行

香港联交所

工商银行

h股

平安资管

中国平安

中国

平安

建行

中信银行

中行

港元

招行

北京青年

银行

平安银行

手机银行

金融服务

中国工商银行

金融风险

上海市

储蓄存款

金融知识

中国银行

兴业银行

500强

交通银行

农业银行

农行

存款利率

万军伟

定期存款利率

净息差

中小银行

周茂华

北青报

光大银行

台风

a股

古井贡酒

板块

创业板指

银行存款利率

中金公司

贷款

上海分行

小微企业

金融产品

公婆

金价

现货黄金

房贷利率

一线城市

etf

基金份额

基金

北京银行

交行

长沙银行

国泰君安

中海油

知识产权

中国人

世界500强

保险

大数据

融资

科技

北京

普惠金融

钱生钱

天津

贵州茅台

choi

北汽蓝谷

主力资金净流入

社会主义

app

中国证券报

股票

招商基金

福建省

中国人民银行

农夫山泉

腾讯控股

周黑鸭

股份

渤海银行

中国建设银行

招商银行

房价

三四线城市

国家电网

中联重科

长沙

中国联通

华泰证券

权重股

中国电信

资本充足率

ipo

拨备覆盖率

房地产

基本每股收益

南京银行

国有银行

不良贷款率

农商行

金融界

时代财经

新旧动能转换

广发证券

青岛银行

中国信达

金融资产

招股书

净资产收益率

成都银行

深交所

农商银行

金融中心

上交所

银行间

实体经济

再融资

杭州银行

季末

期货市场

信用卡

银行信用卡

宁波银行

中信

金融债

邮储银行

消费金融

加权平均

银保监会

信贷资金

厦门市

北京商报

招股说明书

广东

微众银行

理财产品

银行理财产品