本文来源:时代周报 作者:比克

来源|时代投研

作者|比克

编辑|郑少娜

今年4月,国务院出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》,资本市场称该份文件为“新国九条”。其中,“新国九条”强调了上市公司现金分红监管,明确鼓励上市公司进行现金分红。

从政策角度看,加强现金分红是A股上市公司的大势所趋。另从ESG角度看,现金分红也是上市公司进行投资者关系管理,体现经营可持续性的重要手段。

按照公司属性划分,国有企业是A股上市公司现金分红的“主力军”。据时代商学院统计,2023年,国有企业在A股上市公司中的占比仅约25%,但却贡献了A股市场现金分红总额的66%。

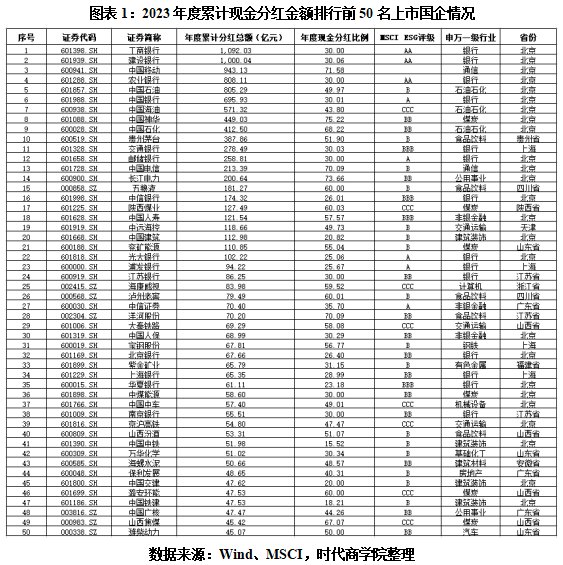

如图表1所示,时代商学院梳理了2023年上市国企中年度累计现金分红金额排行前50名企业,从而为A股市场树立优质上市国企高质量发展风向标。

分红总额连续两年超万亿元,四年间复合增速达14.54%

Wind国企综合指数成分共纳入1322家上市国有企业,占A股上市公司总数的比例为24.65%,接近四分之一。从整体分红情况来看,截至5月28日,其中957家国企已披露2023年度现金分红方案,占比在七成左右,年度累计分红总额为1.46亿元。

同期,A股共有3885家上市公司已披露2023年度现金分红金额,年度累计分红总额为2.21亿元。因此,2023年上市国企占全部A股分红金额的比例为66.25%。

时代商学院研究发现,将A股上市国企按照年度累计分红金额进行排行,2023年,其中前50名上市国企的年度累计现金分红总额为10879.02亿元。

从变化趋势来看,2020—2023年,前50名上市国企的年度累计现金分红总额分别为7240.55亿元、9306.57亿元、11239.41亿元、10879.02亿元,2022—2023年连续两年超万亿元,四年间的年复合增长率达14.54%,呈稳步提升态势。

从个股来看,2023年,A股上市国企中首次出现两家银行的年度累计现金分红金额超千亿元,分别为工商银行(601398.SH)、建设银行(601939.SH),年度累计分红金额分别为1092.03亿元、1000.04亿元。

如图表2所示,2021—2023年,工商银行的年度累计现金分红金额分别为1045.34亿元、1081.69亿元、1092.03亿元,连续三年超千亿元,呈连续增长态势。2007—2023年,工商银行连续17年稳居A股上市国企“分红王”宝座。

银行占比近三成,半数位于北京地区

从地区分布情况来看,如图表3所示,2023年度累计现金分红金额排名前50的上市国企中,北京地区占据半数,总计25家;山西省、上海市各4家,广东省、江苏省、山东省各3家;四川省2家;安徽省、福建省、天津、浙江省、贵州省、陕西省各1家。

国企是国家经济的脊梁和“压舱石”,金融业更是国民经济的命脉。在2023年度累计现金分红金额排行前50名上市国企中,北京地区企业数量较多、行业分布较广,其中金融企业占比较高,为44%。

此外,从行业分布情况来看,如图表4所示,2023年度累计现金分红金额排名前50的上市国企中,数量最多的为上市银行(申万一级,下同),共14家,占比达28%。

其次是煤炭行业、食品饮料行业、建筑装饰行业,分别为6家、5家、4家;非银金融行业、交通运输行业、石油石化行业各3家;公用事业行业、通信行业各2家;房地产、钢铁等其余8个行业均为1家。

总结而言,分红情况与企业分红意愿、经营稳定性和现金流是否充足有关。上述分红金额较高的煤炭、交运行业等多属于重资产行业,前期集中投入固定资产后,后续通过稳定运营产生充沛的现金流,与银行一样经营较为稳健,因此具备较强的分红意愿及实力。

(全文1517字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com