智通财经APP获悉,全球电动汽车领导者、自动驾驶“领头羊”特斯拉(TSLA.US)股价在周二大幅反弹10.2%的基础上,周三美股盘初交易中一度涨超3%。特斯拉公布的第二季度交付量好于预期,以及人们对8月8日举行的Robotaxi活动热情日益高涨,电动汽车股普遍大涨。更重要的是,AI与储能这两大“超级Buff”在近日持续催化特斯拉股价大反弹,凭借领先业界的基于AI超算体系打造出的FSD全自动驾驶以及即将公布的Robotaxi自动驾驶出租车,特斯拉无疑位列AI领域领军者,而特斯拉储能业务则有望受益于全球AI数据中心建设浪潮。

来自华尔街知名投资机构Wedbush Securities的资深分析师丹·艾夫斯本周将特斯拉的12个月目标股价从275美元上调至300美元,重申“跑赢大盘”评级,并将看涨情况下的最乐观目标价定为400美元。有着“特斯拉大多头”称号的摩根士丹利分析师亚当·琼斯在本周则维持对特斯拉高达310美元的目标股价,重申对特斯拉的“增持”评级。截至美股盘初交易,特斯拉股价徘徊在235美元附近。

最新公布的超预期交付量数据无疑是特斯拉股价暴涨的主要推动力,该公司在第二季度交付了443,956辆汽车,较上年同期下降4.7%,但比FactSet预估的436,000辆汽车高出1.8%。华尔街分析师的预期区间则在420,000至425,000辆之间。特斯拉在季度内生产了约411,000辆汽车,这也是一个积极的消息。销售量超过生产量意味着库存减少,这将缓解公司降价的压力。

Wedbush 分析师丹·艾夫斯强调道:“随着大部分降价计划的成功实施,以及全球电动汽车需求趋于稳定,尤其是在中国,我们相信特斯拉在未来几个季度应该会以明显的势头和更容易的竞争局势,最终在不久后实现200万辆的交付目标,并且2025年的业绩将更容易实现。”

丹·艾夫斯表示,Wedbush之所以看好电动汽车领导者特斯拉,关键还在于华尔街机构纷纷意识到,特斯拉有可能是美股市场上最被低估的“AI投资标的”。艾夫斯和他领导的分析团队认为,在最乐观的情况下,特斯拉基于AI超算打造的全自动驾驶(FSD)这一单项业务可能价值高达1万亿美元,超过当前特斯拉7000亿美元左右的总市值。

在Seeking Alpha网站上,知名股票分析师比尔·莫勒表示,特斯拉第二季度的交付数据无疑非常乐观,在经历一波抛售浪潮之后,分析师们对于特斯拉的目标价可能开始迈入上调模式,此前他们纷纷看跌特斯拉。在最近的股价上涨趋势之后,特斯拉目前的股价已经高于其50日、100日和200日移动平均线,一些较乐观的股票分析师表示特斯拉空头们开始陆续退场,股价已开启新一轮的“主升浪”模式。

有着“特斯拉大多头”称号的摩根士丹利分析师亚当·琼斯于特斯拉无比强劲的目标价预期,则在于人工智能(AI)与储能这两大“超级Buff”。

特斯拉身上的“AI Buff”终于开始发力

就像马斯克在推特上所说,特斯拉不是一家电动汽车制造商这么简单,还是AI领域的领军者。

英伟达CEO黄仁勋近期在接受媒体采访时,可谓毫不吝啬地称赞特斯拉基于AI超算打造出的FSD。特斯拉FSD基于Dojo超算芯片以及英伟达高性能AI GPU(主要是H100,马斯克表示未来将采购Blackwell架构GPU),依赖这些强大的硬件体系支撑起特斯拉FSD的海量训练/推理算力需求,黄仁勋等多位科技界大拿曾公开表示特斯拉FSD是目前最先进的辅助驾驶系统,多数情况下能够完全实现全程自动驾驶,彻底解放人类双手。

“特斯拉在自动驾驶汽车方面领先全球。”英伟达CEO黄仁勋在接受媒体采访时表示。黄仁勋补充称:“特斯拉第12版全自动驾驶汽车真正具有革命性的一点是,它是一个端到端的生成式模型。”“它通过观看视频——环绕视频——来学习如何端到端进行自动化驾驶,并使用生成式人工智能技术来预测路径,以及如何理解和驾驶汽车。因此,这项技术确实是革命性的,特斯拉所做的工作令人难以置信。”

黄仁勋还预计,有一天“每一辆汽车”都将具有某种程度上的自动驾驶能力——这一发展将需要大量AI硬件算力体系。“这项技术与大语言模型的技术非常相似,但它只需要一个巨大的训练基础设施,”他在这里指的是特斯拉FSD系统。“这是因为有视频数据,视频的数据速率,视频的数据量是如此之高。”

据了解,特斯拉最新的FSD 12版目前处于初步测试阶段,今年早些时候向新车主提供了为期30天的免费试用。特斯拉FSD目前的收费标准是每月99美元,或预付8000美元正式买断FSD。特斯拉在4月份报告称,自2021年3月首次亮相以来,FSD的累计行驶里程已超过13亿英里。

不过,FSD仍被全球范围的汽车监管部门认为是Level 2 级别的自动驾驶系统,这意味着它需要在人类监督之下使用,并且一直在美国市场受到召回命令和政府对其技术能力的调查。

马斯克宣布将于8月8日推出他此前承诺已久的无人驾驶机器人出租车(Robotaxi),特斯拉这一全新款汽车将基于升级后的最新FSD全自动驾驶技术,打造特斯拉旗下无人驾驶的电动出租车。

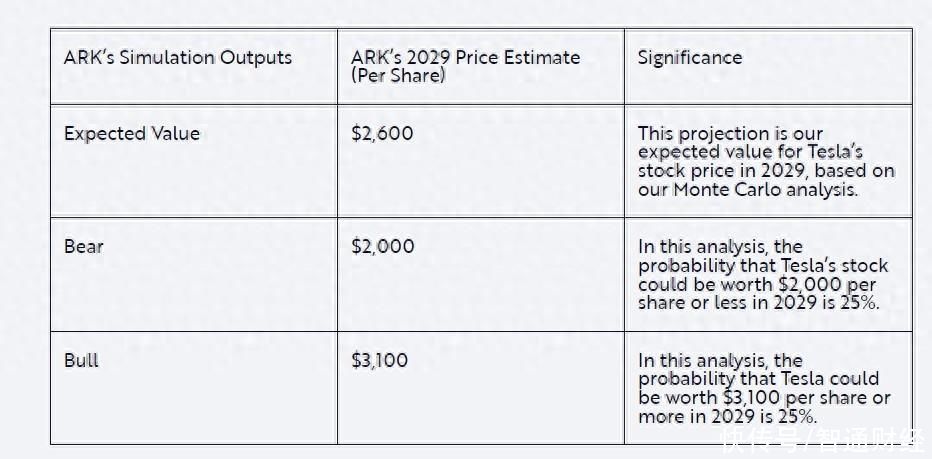

堪称“特斯拉头号粉丝”以及“马斯克铁杆支持者”的“木头姐”凯茜·伍德(Cathie Wood)认为特斯拉市值有望超8万亿美元。“木头姐”创立并领导的Ark投资管理公司近日更新对于特斯拉的目标价,Ark预计特斯拉股价到2029年可能达到2600美元。Ark看涨特斯拉的主要逻辑在于,预计到2029年特斯拉近90%的市值和盈利将归功于基于无比强大的AI超算所打造的Robotaxi出租车业务。

Ark对特斯拉在未来五年内推出robotaxi网络的能力信心大增,该机构认为,未来特斯拉的每辆车都将成为人工智能驱动的现金流产生机器,预计特斯拉的商业模式有望从一次性的汽车销售额转变为经常性销售额基础。

AI尽头是电力! 特斯拉未来将全面受益于耗电量激增

对于有着“特斯拉大多头”称号的摩根士丹利分析师亚当·琼斯来说,特斯拉未来最吸引投资者的可能是该公司的太阳能与储能业务。

6月25日,摩根士丹利发研究报告称:特斯拉手握一张“关键的AI底牌”,并可能成为下一轮AI投资狂潮的最核心受益标的。这张“AI底牌”不是特斯拉FSD或Robotaxi机器人出租车业务,而是特斯拉太阳能与储能业务。

特斯拉在最新交付报告中还公布了储能数据,第二季度特斯拉部署了高达9.4吉瓦时的总计储能规模,这是其有史以来最好的季度。来自大摩特斯拉多头的琼斯坚定看好特斯拉储能业务,并认为全球企业斥巨资布局AI的这股热潮所带来的数据中心电力需求将让特斯拉成为美国能源市场上的关键参与者。

今年以来,美股公用事业板块之中涨势最强劲的类别集中在电力股与可再生能源股。背后的主要逻辑在于,这两大细分类别被视为全球企业布局AI的这股前所未有热潮的最大受益者之一,毕竟规模随AI芯片猛烈需求而呈指数级扩张的高耗能AI数据中心扩建与新建设浪潮背后离不开大规模电力供应基础,这也是“AI尽头是电力”这一市场主流观点的由来。

根据波士顿咨询公司预测数据,数据中心仅仅在美国的电力消耗中所占的份额预计将增加两倍,从2022年的126太瓦时增至2030年的390太瓦时。太瓦时用于描述最为庞大的电力量级别,通常用于国家级别的能源统计、大型能源项目的规划和评估。大型工业设施,如超级钢铁厂,在一年中可能也就消耗不到10太瓦时的电力。

而全球数据中心对于太阳能等可再生能源的无比强劲需求,主要在于全球脱碳化大趋势之下太阳能等可再生能源或将是发电的最重要源头,甚至没有之一,而长期存储庞大规模的太阳能所需的特斯拉储能设备无疑将扮演着类似”卖铲人“的最核心角色。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com