友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

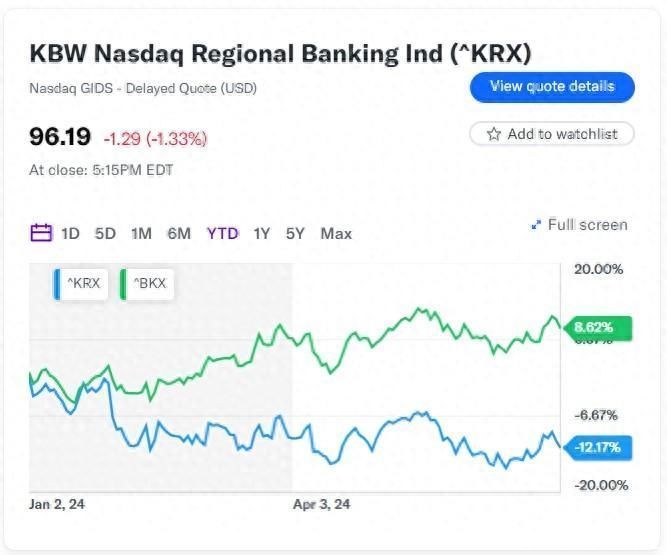

美国商业地产危机下 最受伤的反而是大型银行?

7

0

相关文章

近七日浏览最多

最新文章

标签云

银行

农行

中国银行

中国工商银行

交通银行

邮政储蓄银行

中国人民银行

中国邮政

存款利率

银行理财产品

中国证券报

理财产品

金融服务

融资

工商银行

科技

北京

净息差

贷款

建行

周茂华

票面利率

中小银行

农商行

青岛

金融科技

微众银行

普惠金融

农业银行

中行

卡顿

房租

诈骗

国有银行

定期存款利率

特种兵

a股

华能国际

归母净利润

南京银行

杭州银行

平均收益率

基金

李楠

物业

消防

写字楼

空调爆炸

维修工人

外卖

餐食

用餐

劳务合同

住宅

海伦

小区

装饰砖

外立面

昆明市

外卖小哥

面试

车位

山东

装修

时代财经

ct5

金融中心

国际

越秀地产

华润置地

a4

保障房

富力地产

万达

酒店

富力

淡马锡

美国

36氪

职场

消费需求

资本市场

公募

济南

soho中国

潘石屹

恒大

许家印

书法

esg

广州

亲爱的

腾讯控股

新加坡

腾讯

金融界

广州市

存量房贷利率

房贷利率

个人房贷

存量房

商业银行

贷款人

基石

东北雨姐

信用卡

欠款人

催收公司

房贷

商贷

lpr

基点

月供

购房

商品房

首付款

河北省

若干措施

住房消费

住房公积金

住房

公积金贷款

基准利率

征信

上海

李建平

银监局

人民银行

股市

消费贷

信贷资金

新型房贷产品

银行业

商业性

商品住房

房地产

短剧

文旅

影视

莱茵体育

战略合作协议

央行

潘功胜

按揭

断供率

邢礼

把柄

前途无量

林强1964年

网贷

负债人

福建

知识产权

中国建设银行

华夏银行

中医药

农发行

王莽

大闸蟹

农商银行

以色列

黎巴嫩

美军

美国政府

驱逐舰

战争

唐纳川普

拜登

唐纳德特朗普

出生公民权

非法移民

黄金德

普京

乌克兰

俄罗斯

冯德莱恩

总统

民主党

共和党

杀人犯

欧尔班

新总统

俄乌冲突

欧洲财力

匈牙利总理

俄军

乌军

川普

北约

国务院

特朗普

经贸政策

俄罗斯总统普京

失业

国务卿

和平方案

北大西洋公约组织

援助

spacex

马斯克

外移

卫星

关税

分歧

商务部

挪威首相斯特勒

项立刚

互联网

司马南

社交平台

中国

外交部发言人毛宁

万斯

参议院

特朗普集团

埃隆马斯克

副总统哈里斯

交火

坦克

装甲车

精锐新军

胜选

支持者

选举

总统大选

大选

美国总统

印第安纳

肯塔基州

约翰逊

德国

一战

普通人

马萨诸塞州

佐治亚州

北卡罗来纳州

特拉华州

宾夕法尼亚州

选民

军演

演习

核肌肉

战略轰炸机

洲际弹道导弹

印度

加拿大

莫迪

特鲁多

沙阿

黑人

刘易斯

奥巴马

托比亚斯哈里斯

詹姆斯塞文子爵

哈里斯

国民警卫队

美甲

移民

网红

凤姐

罗玉凤

莫斯科

基辛格

乌克兰危机

丹尼尔梅德韦杰夫