本文来源:时代周报 作者:陆海

来源丨时代投研

作者丨陆海

编辑丨陈佳鑫

赴港IPO获400倍超额认购仅月余,汽车街(02443.HK)股价已破发近四成。

公告显示,5月31日,汽车街正式登陆港股主板,发行价为10.2港元/股,全球发售净筹资约9088万港元,其中在香港公开发售获433.34倍认购。

汽车街上市首日一度涨幅超过60%,然而,上市即巅峰,据Wind数据显示,截至7月23日,汽车街股价报收6.2港元/股,已较发行价下跌39.2%,在上半年的港股上市公司中,这一破发幅度“名列前茅”。

2023年,汽车街的利润由正转负,这是否为其破发的原因?事实上,剔除优先股估值上升等因素的影响后,2023年汽车街的利润有所改善,其快速破发背后是否另有隐情?

近期,时代投研就盈利能力、市场竞争力、新车价格战冲击等问题向汽车街发函询问,截至发稿前对方仍未回应。

主营业绩实际有所好转

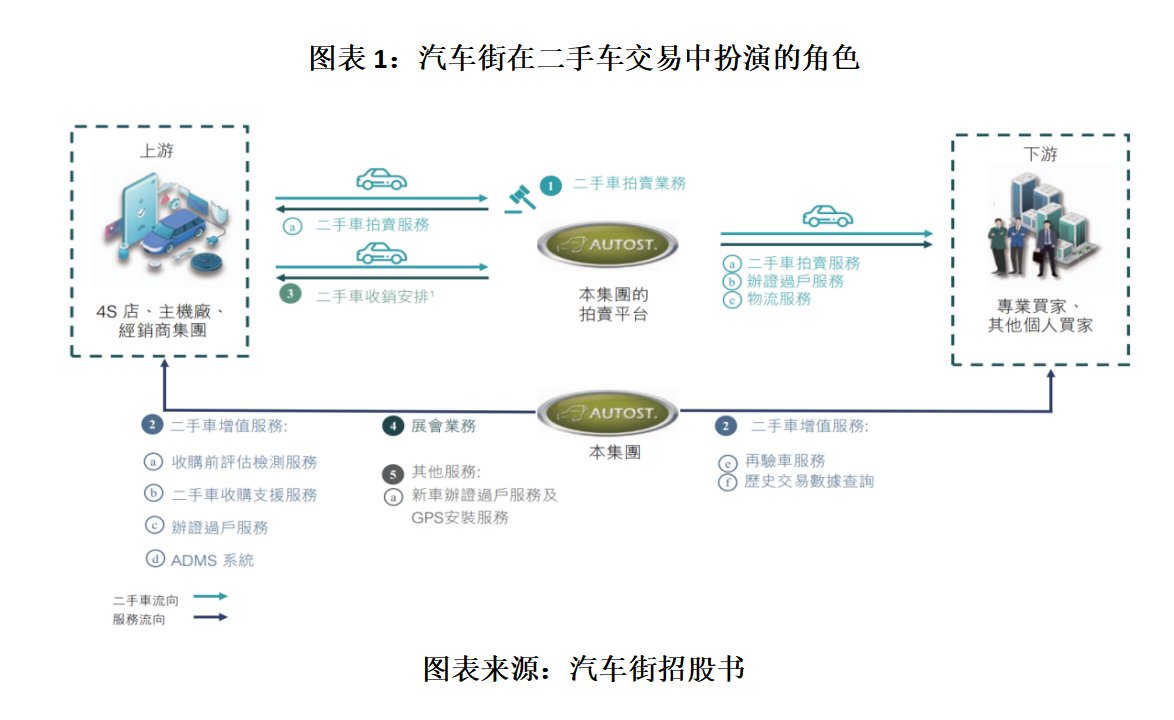

根据汽车街招股书和官网显示,汽车街作为一家连接二手车买家和卖家的交易媒介,主要通过拍卖模式为买家和卖家提供二手车交易平台。其中,卖家主要是4S店,买家主要是专业买家(指多次购买二手车的客户)。

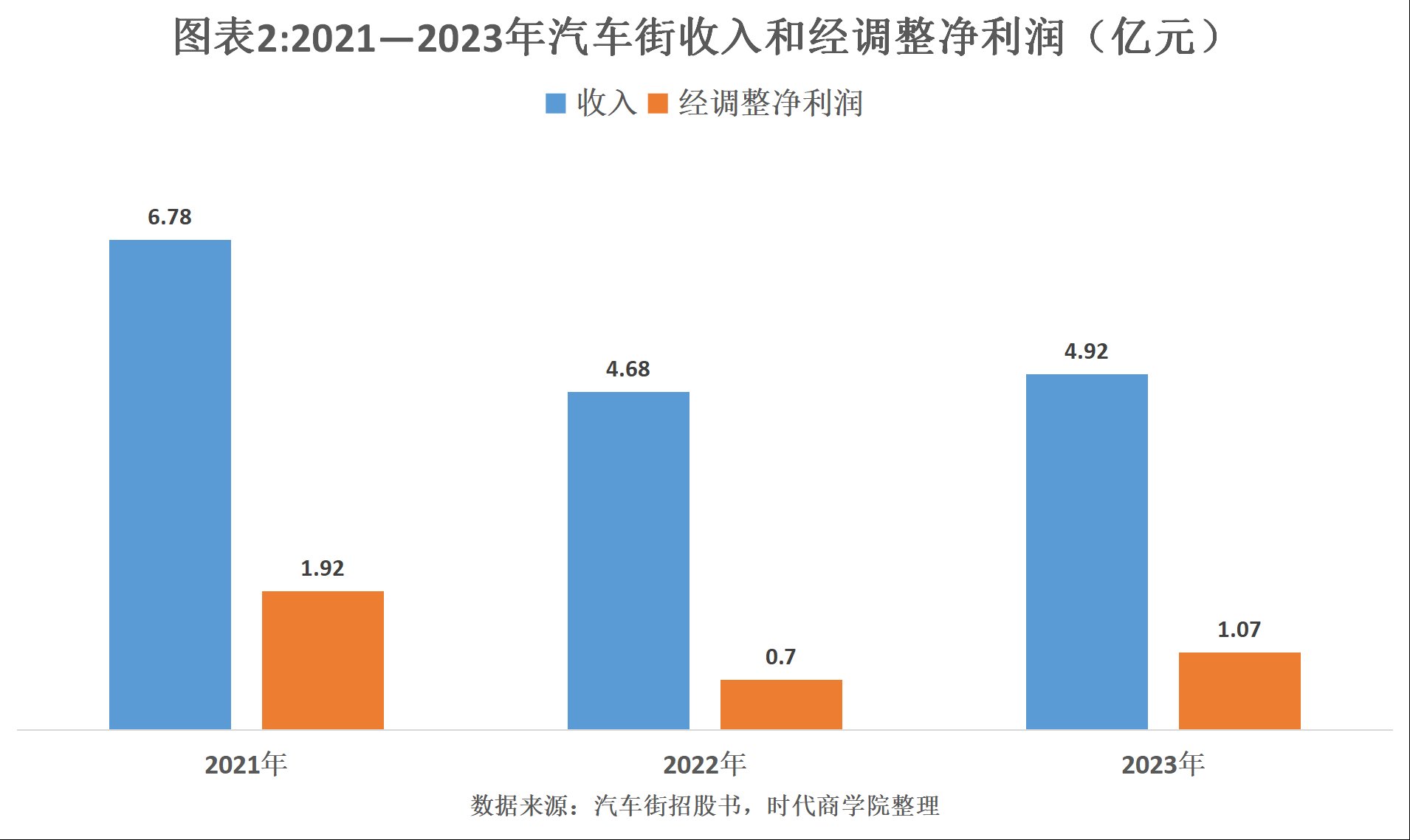

招股书显示,2021—2023年(下称“报告期”),汽车街的收入分别为6.78亿元、4.68亿元、4.92亿元,归母净利润分别为4796.8万元、4523.7万元、-1550.9万元。其中,2023年收入和归母净利润同比分别增长5.13%、-134.28%。

汽车街2023年净利润出现大幅度“变脸”,但是招股书显示,这主要因其估值上升导致金融负债(包括优先股和认股权证等)的公允价值发生变动。

换句话说,其净利润“变脸”只是会计政策带来的账面亏损,一旦成功上市,这部分不利影响就会消除。

事实上,报告期各期,汽车街经调整净利润(剔除上市开支及金融负债公允价值变动影响)分别为1.92亿元、7040.7万元、1.07亿元,其中2023年同比增长51.79%。

实际上2023年汽车街的营收和经调整净利润均出现好转。那么,股价破发背后,投资者在担忧什么?

二手车行业承压

相比于账面由盈转亏,汽车街未来业绩预期不佳或才是其股价破发的真正原因。

中国汽车流通协会官网显示,今年7月初,在2024年中国二手车大会上,该协会会长助理罗磊称,从经营者感受看,十年前,毛利率在10%以上的车商有15.9%,到了2022年毛利率在10%以上的车商仅剩1%,今年恐怕情况更加糟糕;十年前,二手车商亏损面只有1%,到了2022年达到82%,今年车商的经营状况恐更加不容乐观。

对于行业承压的原因,罗磊在分析中提到了新车降价对二手车价格的挤压。神州租车副总裁李嘉更是在该大会上直言:“如果把整个汽车流通行业比喻成两层小楼的话,二手车在一层,新车在二层,新车在砸价,砸穿了二层的地板,一下把二手车砸到了地下室。”

新车降价显然也对汽车街的业绩带来冲击。

招股书显示,2021年,汽车街的二手车收销安排的收入为1.54亿元,在汽车街的营收中占比为22.7%,仅次于二手车拍卖的佣金及服务费,是其第二大收入来源。然而,2023年,这一业务的收入降至6356.7万元,其间累计下降58.75%。对此,汽车街表示,这主要是因为新车降价下二手车业务盈利能力不确定性更强,导致经销商集团对二手车收销安排服务需求下降。

此外,车企跨界入局也在推动二手车交易行业洗牌。

目前,除瓜子、优信、人人车等老牌二手车平台之外,新玩家们也持续涌入市场,其中就包括车企。2023年12月,比亚迪正式上线官方二手车商城,为消费者提供经官方筛选认证的比亚迪二手车。除了比亚迪,蔚来、小鹏亦有类似服务。

如果越来越多车企加入二手车交易行业,凭借官方品牌信任优势,汽车街等二手车交易平台的生存空间势必将遭到挤压。

破发30%或仅仅是个开始

汽车产业正面临全面洗牌,作为二手车平台的上游,经销商和4S店已率先受到冲击。

继年初汽车经销商广东永奥投资集团有限公司爆雷之后,近期江苏知名汽车经销商森风集团有限公司也传出存在资金困难,同时4S店也面临倒闭更替潮。

中国汽车流通协会今年4月发布的报告显示,2023年4S网络新增与退出基本持平,新增网点有3458家,主要得益于自主品牌贡献;退网网点有3273家,自主品牌占据了较大比例。同时,合资品牌市场份额全线收缩,主流合资品牌如一汽—大众、北京现代、上汽通用等纷纷调整策略。

经销商和4S店的今天,或许就是二手车平台的明天。

面对越来越大的竞争压力,不少二手车平台正积极采取行动自救,其中,包括瓜子在内的二手车商早已放弃单纯追求数量,而开始注重消费者的“口碑效应”。

相比之下,汽车街则选择逆势上调佣金率。招股书显示,自2023年2月起,汽车街的佣金从二手车拍卖价格的2.5%~3.5%上调至约3.5%,每笔交易的佣金总额下限从100元上调至500元。这或是该公司2023年业绩好转的原因。

不过,时代投研发现,上调佣金率后汽车街市场份额明显下滑。报告期各期,汽车街二手车的交易量分别为26.1万辆、16万辆、17.6万辆,同期中国二手车交易量分别为1360万辆、1250万辆、1440万辆,据此计算,报告期各期,其市场份额分别为1.92%、1.28%、1.22%,呈现持续下降趋势。

短期来看,汽车街上调佣金率确实有助于提升业绩。不过,长期来看,如何在行业大洗牌的情况下立于不败之地,对于汽车街来说也是一大考验。

(全文2006字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com