在商业世界,如果说谁和谁的关系更像夫妻,那么非厂家和经销商莫属。

平等、互利、目标一致,是双方合作的基础。偶尔会有摩擦,但基本都是次要矛盾,一起赚钱才是最要紧的。一旦私下的争执被推上台面,大概率是某一方真的忍不下去了。

这两天,在汽车圈里,保时捷中国的经销商成了那个忍不下去的一方。

据多名业内人士爆料,因不满亏损卖车,保时捷中国经销商近日集体“闹事”。拒绝提车、“联合抵制”保时捷的消息,瞬间把这个世界级的豪华汽车品牌推到风口浪尖。

随后各家媒体纷纷跟进,据界面新闻报道,此次和保时捷厂家闹矛盾的有百得利、新丰泰和美东汽车这三家保时捷中国经销商。冲突的苗头始于今年初的保时捷中国经销商大会,因不满对方的政策,上述经销商提出抗议。

「市界」也从一名知情人士处获悉,经销商们曾委托中国汽车流通协会给保时捷厂家发了一封英文邮件,其中涉及给经销商的返点及组织不提车的相关事宜。

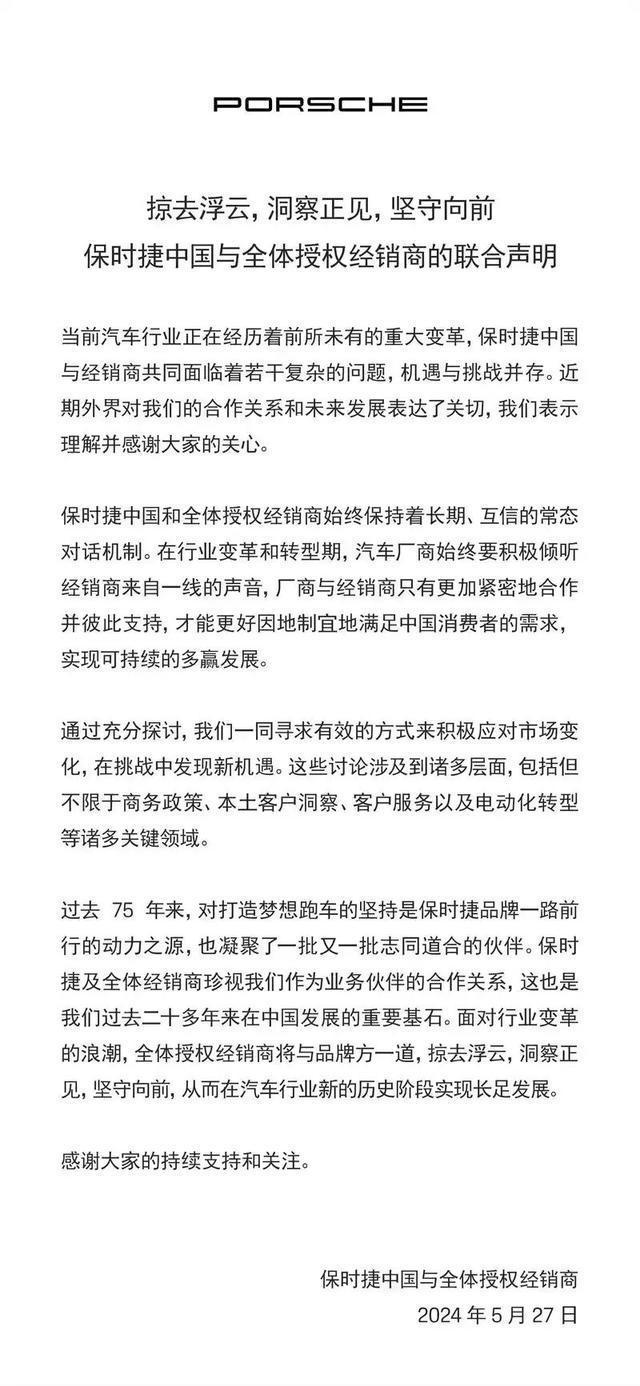

从5月27日,保时捷中国和全体授权经销商发的一份共同声明也能看出,双方确实聊过。该声明称,保时捷中国和全体授权经销商始终保持常态化对话机制,而这一次,双方进行了充分讨论,涉及层面包括商务政策、电动化转型等诸多领域。

这份声明虽然句句不提冲突,但句句掩饰不住彼此的心结。若用一句话总结,大意是:这是内部矛盾,我们可以自行消化。

至于双方达成了哪些协议,保时捷方面没有透露。不过,一位行业人士告诉「市界」,厂家方面一定是给予了补贴,只是补贴多少未可知。

早前,据界面新闻消息,美东汽车要求厂商补贴到新车1个点毛利,百得利集团等经销商通过中国汽车流通协会与厂商协调,要求补贴到新车4个点毛利。

然而,一位接近保时捷的知情人士告诉「市界」,中国汽车流通协会是代表所有经销商与保时捷谈判,补贴政策肯定都是一样的。

实际上,这不是保时捷与经销商第一次出现矛盾了。

2014年~2015年,中国汽车经销商和厂商曾集中爆发过一轮冲突,经销商集体退网、联合谋求补贴的消息屡被传出,宝马、奔驰、沃尔沃、保时捷等豪华汽车品牌都牵连其中。

当年的冲突主要源于厂商在2014年初对于市场增长的预测过于乐观,而2015年的市场增长远不及预期。供需失衡下,经销商面对的是库存量过大造成的大量资金被占用、企业经营成本增加。

彼时,也是中国汽车流通协会做中间人调停,奔驰、沃尔沃、宝马都对经销商给予了一定的补偿。而保时捷经销商那时与厂家多次沟通未果,只能以不提车等方式继续抗议。

但现在,据多家媒体报道,保时捷总部已经派了调查团到中国了解情况。保时捷中国会陆续与各个经销商集团逐一举行经销商集团会议进行沟通,为后者提供一定的仓储支持,帮助优化经销商库存和现金流,并预计在8月确定最终的销量任务和解决方案。

和九年前的那场冲突类似,保时捷中国经销商如今再次与厂家发生龃龉,说到底都是钱闹的。

只不过,与「市界」接触的保时捷经销商,大多都认为把这次冲突定义为“抵制”、“闹事”等,过于夸张了。“我们只是从经营的角度和厂家商量合适的对策。”一位西南地区的保时捷销售表示。

虽然经销商普遍认为这次向厂家提出意见是在计划之中,但显然他们身上都承受着不小的经营压力。

特别是最近几年,保时捷在中国销量承压。厂家可以通过商务政策把压力转移出去,那么经销商呢?大量提车之后,倘若卖不出去就会压库存,无奈只能想办法降价出售,如此一来,亏损风险只会越来越大。

从2022年开始,保时捷在华销量失速。当年,保时捷全球交付量为309884辆,同比增长2.6%。其中,中国市场的交付量为93286辆,同比下滑2.5%,是同期全球唯一下滑的单一市场。

到了2023年,保时捷全球销量同比增长3%至320221辆,中国市场再次成为全球唯一下滑的单一市场,同比下滑15%,销量不足8万辆。同时,中国地区也被北美地区反超,后者变成了保时捷最大单一市场。

进入2024年,保时捷仍然没有止住中国市场下滑的趋势,并蔓延至全球。据保时捷2024年一季度财报显示,其全球销量为77640辆,同比下滑4%。同期,保时捷在中国市场的销量为16340辆,同比降幅近24%。

整体销量下滑,直接影响了保时捷的业绩。财报显示,今年一季度,保时捷营收为90亿欧元,较去年同期下降10.8%。其中,车辆销售额为81亿欧元,同比下降12.7%。不仅如此,保时捷一季度销量利润率也降至14.2%,同比减少了4个百分点。

没有办法的经销商只能打折处理。一位深圳的保时捷销售曾告诉「市界」,从2022年年底开始,保时捷多款车型就出现了不同程度的降价,折扣在10个点以上,现在优惠折扣也是“只升不降”。

以北京某保时捷店为例,按揭情况下,帕拉梅拉和卡宴,裸车分别能较官方指导价便宜12和14个点,大概87.8万和85.8万元起;Macan能优惠16个点,约48.5万元起。纯电跑车Taycan折扣最大,2023款可以做到6.8折,也就是70.6万元起。

要知道,在经销商体系中,厂家给出的是指导价,终端销售价格由经销商自己把控。但折扣直接损失的是经销商的利润。

具体来看,高端品牌一直是美东汽车的核心收益来源。2023年,保时捷、宝马、雷克萨斯新车销售额分别占该公司新车收益的42.7%、31.8%和13.7%。

受新车价格下行的影响,美东汽车2023年的新车毛利率也下降了4个百分点,由正转至-0.6%。同期,美东汽车的税后利润同比下降了72%,约为1.56亿元;税后利润率也较上年下降1.4个百分点至0.5%。

同样经营豪车多年的百得利,处境也差不多。2023年,百得利乘用车平均售价较上一年下降了86422元,导致公司该年毛利同比减少34.1%至5.78亿元,乘用车销售毛利也从2022年的4.1%下降至2023年的0.2%。

也因此,大部分业内人士很能理解经销商“逼宫”背后的动机。据上述销售称,今年保时捷定下的销量目标确实比去年少了一些,但考虑到市场越来越卷,“今年只会更难”。

好在双方现在基本谈妥。据行业人士透露,共同声明发布的转天,经销商已经开始陆续提车了。

站在舆论风口的主角们宣告和解,但“逼宫”事件似乎也影响到了其他豪车厂商。它们没时间看热闹,已然开始未雨绸缪了。

5月29日,据车Fans创始人孙少军透露,宝马给所有经销商门店发函,鉴于市场大背景和国产品牌带来的巨大冲击,决定给宝马4S店开出多项大幅度补贴减免政策。

其中包括帮助缓解经销商现金流压力,逾期付款的话,违约金年利率降至2.5%;以及滞港车辆仓储费降低50%(追溯至2024年1月1日)。

在孙少军看来,这次经销商“逼宫”,被冲击的不只是保时捷,BBA(奔驰、宝马、奥迪)面临的压力可能更大、更重。

对此,「市界」向宝马公司求证,对方表示发布减免政策属实,5月28日晚,公司决定给经销商提供一系列支持举措,涵盖了经销商关怀、二手车销售、经销商培训和融资等,并非只有销售政策一方面。

不得不说,宝马的反应还是十分迅速,希望借此主动帮助经销商克服短期困难。

在当前的汽车市场下,感到为难的的确不只有保时捷一家。这几年,随着中国汽车事业迎来春天,中国消费者对外资豪华品牌逐渐祛魅,后者只能拿出最朴实的策略——降价。

以2023年12月上市的国产全新奔驰E级长轴距版为例,新车共推出6款车型,目前厂商给出的官方指导价为44.72万~59.98万元。新车刚上市的时候,可是没有什么优惠。

如今快半年时间过去,一位石家庄的奔驰销售告诉 「市界」,现在按揭,全新奔驰E可以给到5万~6万元的现金优惠,再多一些优惠也是可以谈的。

纯电车就更夸张了,2022年上市的奔驰EQE,目前终端能给到20万元左右的优惠,入门级价格几乎和奔驰C级持平。

宝马全系价格也在调整。据销售透露,部分地区的宝马X1、X2、X3现在也能打到6~8折。

以价换量很容易奏效。2023年,宝马集团在中国市场交付了82.5万辆新车,同比增长4.2%。梅赛德斯-奔驰2023年全年向中国客户交付约76.5万辆新车,与2022年水平基本持平。奥迪2023年在华销量为72.9万辆,同比增长13.5%。而在电动车上,三家也都实现了翻倍增长。

不过,降价的后劲也有不足的时候。BBA的一季报显示,只有奥迪的销量同比增长,宝马和奔驰在华销量同比均有下降。

照这个趋势下去,经销商为了销量,降价幅度只会越来越夸张,先不说厂商的利润会受影响,经销商首先就扛不住。

今年年初,中国汽车流通协会启动了2023年全国汽车经销商生存状况调查,调查对象以乘用车授权经销商为主。

调查显示,2023年经销商对主机厂总体满意度得分为71.7分,为2013年以来的最低值。大家普遍对厂家考核内容较多、价格混乱、新车销售无利可图、产品竞争力不足等方面表示不满。

此外,2023年完成年度销量目标的经销商占比仅有27.3%。而在经销商利润结构中,新车销售亏损严重、新车毛利贡献为负数、售后金融保险及衍生业务毛利贡献占比提升。

这些现象在经销商的财报中,体现得更为直接。

美东汽车行政总裁兼执行董事叶涛在2023年度业绩报告会上表示,公司该年售后服务整体增加了23%,达到了41.33亿元,毛利率提升了4.7个百分点至53.7%。

再看百得利,2023年的售后服务收入约为13亿元,较上年增长11.6%,在集团总收入的占比也从上年的11.6%增长至12.1%。

为了避免保时捷事件重演,宝马已经开始了行动。但对于新一年度汽车市场的预期,大部分经销商都谨慎乐观。在上述对经销商生存状况的调查中,接近半数经销商认为,国内乘用车市场仍会保持增长势头,但价格依旧会继续下探。

很显然,压在他们心口的“巨石”,还没到放下来的那一刻。

作者|刘冬雪

编辑|田晏林

运营|刘 珊

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com