随着公共卫生事件的影响消退,全球新冠疫苗销量断崖下跌,新冠疫苗红利也出现大幅退坡。2023年全球疫苗板块业绩则延续了2022年惨烈下跌的趋势。

智通财经APP观察到,在A股疫苗板块12家上市公司中,9家出现净利润下滑;而在美股市场,作为mRNA疫苗三大巨头之一的Moderna(MRNA.US)在2023年同比下降64.45%,BioNtech(BNTX.US)同期营收同比下降77.94%,Novavax(NVAX.US)营收同比下降50%。

从海内外行业趋势来看,新冠疫苗显然已是“明日黄花”,但让市场想不到的是,才在今年4月透露重组疫苗业务并裁员的赛诺菲(SNY.US)选择在现在这个时间点花12.7亿美元高调从Novavax引进新冠疫苗Nuvaxovid。

且不论引进这款产品对赛诺菲的影响,对Novavax绝对是“雪中送炭”,从其股价便能明显体现出这一点。在这次交易披露后,作为新冠疫苗热度消退后一度陷入“经营困境”的疫苗企业,诺瓦瓦克斯股价截至5月14日美股收盘上涨近50%,自上周五以来的两个交易日累计涨幅接近200%。

不难看出,市场惊讶于Novavax这次颇具戏剧性的转折点,并在二级市场以真金白银买入以视看好。但对于逆潮流而动的赛诺菲,即使在如此市场热度带动下,同期股价涨幅也只有3.1%。交易双方的股价涨幅差异足以反映出投资者对此次交易的冷暖态度。

当流血经营遇上“天上掉馅饼”

根据协议,此次合作赛诺菲首先将向Novavax先支付5亿美元预付款,同时对Novavax进行7000万美元股权投资,占股4.9%。

而后是反映赛诺菲合作目的的协议:新冠疫苗设置3.5亿美元里程碑金额,新冠-流感联合疫苗设置3.5亿美元里程碑金额,协议总金额12.7亿美元。此外,赛诺菲还获得Matrix-M佐剂的非排他授权,Novavax将获得最多2亿美元里程碑金额,以及中个位数的销售分成。

以去年Q1财报为例,Novavax在2023年Q1季度净亏损2.94亿美元。公司当期总营收仅为8100万美元,对比2022年同期的7.04亿美元,下滑约88%。另外,截至2023Q1季度末,Novavax持有现金、现金等价物和限制性现金总计6.37亿美元,与2022年底的13亿美元相比,锐减超过一半。在如此惨淡业绩下,Novavax在2023年Q1季度收益报告中宣布,受新冠市场萎缩的影响,该公司将在全球裁员约25%。

而根据其今年2月28日披露的2023财报:Novavax在2023年全年营收为9.84亿美元,同比下降50%。研发费用为7.38亿美元,净亏损达5.45亿美元。截至2023年12月31日,该公司现金、现金等价物和限制性现金总计5.84亿美元。

可以看到,2023年Novavax一直处在流血经营状态,在此背景下,赛诺菲送来12.7亿美元大单,且其中的5亿美元首付款和0.7亿美元股权投资是在今年二季度支付,几乎等于“即时到账”,无疑是“天上掉馅饼”。

从具体协议内容来看,此次赛诺菲看中的显然是Novavax的新冠资产,在总价3.5亿美元的款项中为包括美国预充针补充上市申请获批、美国预充针上市许可转移、欧盟预充针上市许可转移、儿科研究数据库锁定以及新冠疫苗生产技术转移在内的多个项目确定了具体的里程碑付款阶段,并为后续新冠药物联用产品开发单独设立了3.5亿美元里程碑付款。

是战略规划还是病急乱投医?

去年6月的“疫苗日”上,赛诺菲给其疫苗板块的营收目标是到2030年疫苗产品销售额翻倍,超过100亿美元。

然而,其传统疫苗产品在2023年都不同程度出现下滑。例如,流感疫苗、脊髓灰质炎/百日咳/b型流感嗜血杆菌多联疫苗和脑膜炎疫苗分别营收26.69亿欧元、21.65亿欧元和11.7亿欧元,同比下降5.5%、0.1%和0.5%。

此次收购Novavax的新冠资产或许就是为了下阶段在流感-新冠二联苗市场打开局面,从而扭转整体疫苗板块下滑的颓势。

对于此次与Novavax的交易,赛诺菲高管表示,流感和新冠肺炎的入院率现在非常接近,有机会开发非mRNA流感-新冠联合疫苗,为患者提供针对两种严重呼吸道病毒的保护。“我们对诺瓦瓦克斯的佐剂新冠疫苗与赛诺菲丰富的差异化流感疫苗组合相结合的前景感到兴奋,该疫苗已显示出良好的有效性和耐受性,并已显示出对流感及其严重并发症的卓越保护。”

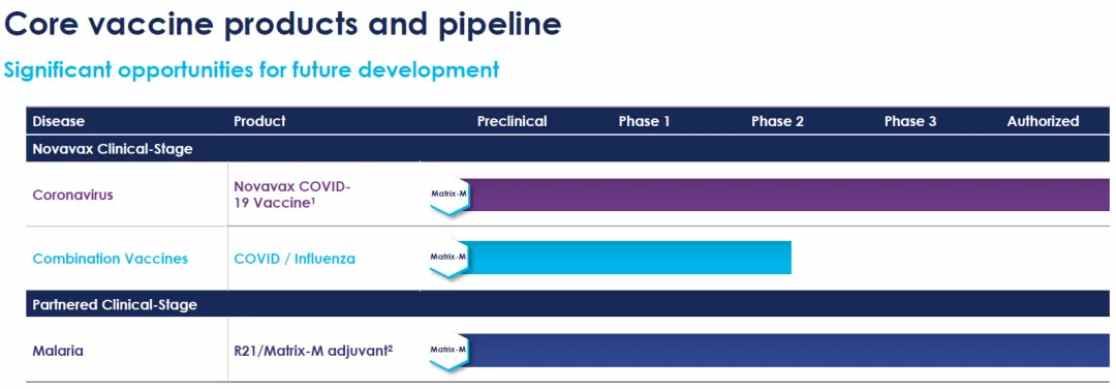

不过市场对于赛诺菲的选择感到困惑。智通财经APP了解到,目前Novavax的新冠疫苗已经获批上市,后续管线正是新冠/流感联合疫苗,进度上则即将启动3期临床。然而赛诺菲并未选择Novavax自有流感新冠联合疫苗。而是选择了Novavax新冠疫苗与其流感疫苗结合的路线,急于上市抢市场的意图十分明显。

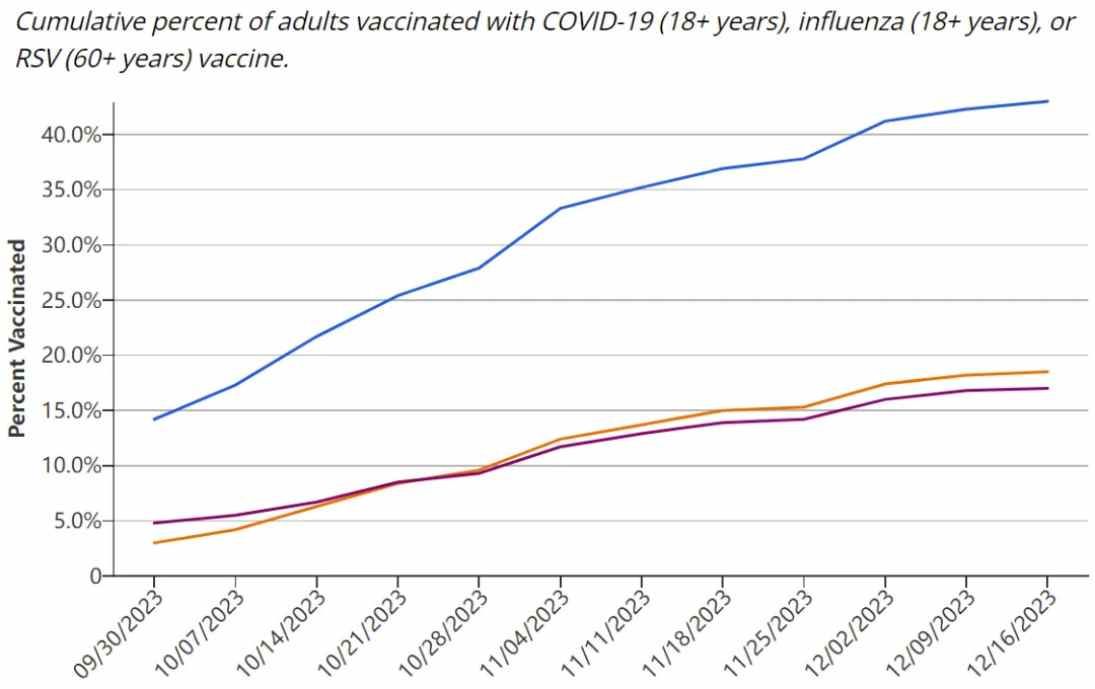

据智通财经APP了解,目前新冠、流感、RSV依然存在巨大的临床需求,以美国为例,18岁以上成年人新冠接种率已经达到17%,流感接种率超过40%,60岁以上老年RSV接种率超过18%。联苗如果成功,其便利性将取代单苗的很大一部分市场份额。

而在市场竞争方面,辉瑞和莫德纳都已在mRNA技术路线上走在赛诺菲前面。例如,去年12月,辉瑞和BioNTech注册了新冠/流感二联mRNA疫苗的三期临床试验;而莫德纳的新冠-流感联合疫苗mRNA-1083目前正在Ⅲ期临床试验预计将在2024年发布数据,并最快在2025年5月获得美国FDA的快速通道审批。

眼瞅着在mRNA路线已落后于竞争对手,赛诺菲便想在重组蛋白疫苗路线实现弯道超车,然而赛诺菲现拥有三种候选 mRNA疫苗,尚未透露哪款疫苗将与 Nuvaxovid 的重组蛋白疫苗结合使用,从进度来看,甚至可能落后于Novavax自身的流感-新冠二联苗,想要于辉瑞、莫德纳等竞争美国市场难度颇高。

但这并不意味着赛诺菲产品后续没有用武之地。虽然美国市场流感-新冠联合疫苗竞争激烈,但在中国市场似乎并非如此。

据智通财经APP了解,目前国内联苗上市品种较少,竞争格局较为理想。目前我国获批上市的多联苗品种(除百白破、麻腮风等免疫规划疫苗中的联苗)包括赛诺菲巴斯德的百白破-IPV-Hib五联苗和康泰生物的百白破-Hib四联苗,智飞生物AC-Hib三联苗受再注册影响,暂无产品上市销售目前来看,多联苗品类竞争格局理想,且尚无流感-新冠联合疫苗实现深入布局,长期发展趋势较好。

但对于这个尚未开发的市场,华尔街似乎并不认为赛诺菲有短时间将其变现的潜力。在股价六连阳后的5月14日,赛诺菲股价收跌1.41%,后续是否能再上一步还是一个未知数。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com