友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

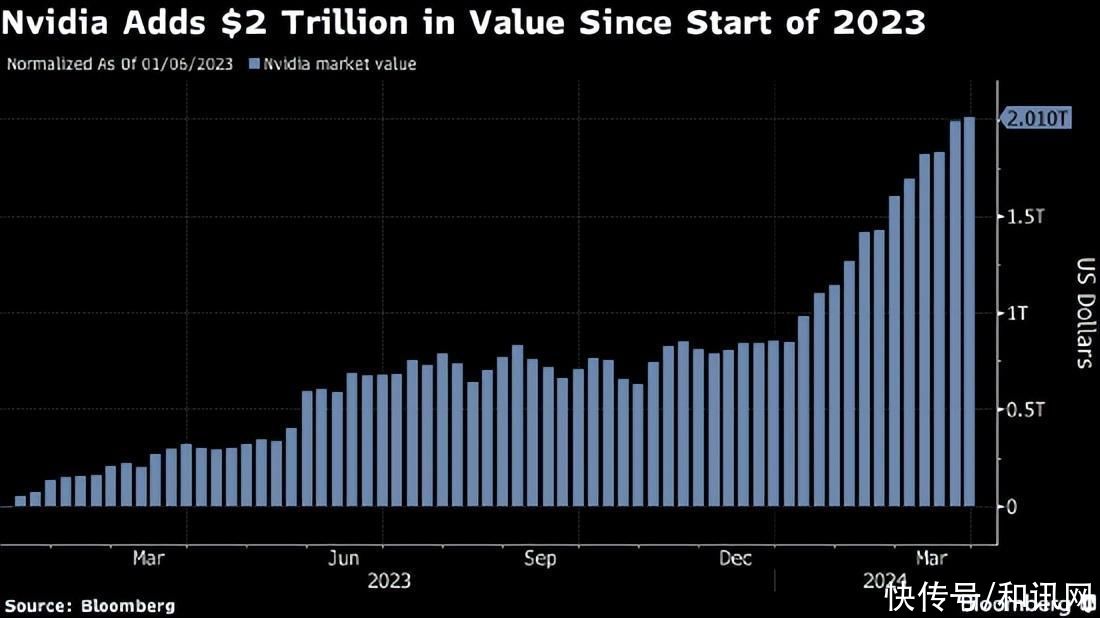

股价15个月暴涨550%,市值扩增2万亿美元!英伟达风头如日中天,但这三件事却不得不防

52

0

相关文章

近七日浏览最多

最新文章

标签云

人工智能

天眼查

科大讯飞

南京

联合国

中兴通讯

中国联通

中国电信

nlp

操作系统

股票

科技

万军伟

上交所

英伟达

ipad

乔布斯

苹果

网络安全

上海

app

初创公司

微软

美股

戴尔

芯片

愿景基金

孙正义

股价

软银

arm

联想

inc

山东省

华为

济南

金融服务

金融科技

新加坡

减持

价值投资

北京商报

北京

人工智能技术

mate

花旗

e30

大数据

健身房

云计算

物联网

a股

谷歌

奥运

apple

alphabet

奥尔特

期货

股票回购

特斯拉

亚马逊

美国司法部

搜索引擎

美国政府

联邦法院

美政府

指数

科创板日报

沃尔玛

世界500强

cma

英国

美元

贝索斯

贝佐斯

原油

美债收益率

opec

对冲基金

自由现金流

自动驾驶

通用汽车

waymo

azure

100指数

瑞银

前瞻

mani

机器人

膝关节

美国银行

美国经济

小盘股

高盛

etf

辉瑞

套装

星期三

亚当斯

万圣节

乐高集团

米高梅影业

hbo

尼尔森

好莱坞

netflix

索伦

佩恩

凯兰

托尔金

中土世界

指环王力量之戒

娱乐周刊

写真

美国

英特尔

cpu

摩根士丹利

大摩

美元指数

美联储

探险者

食人鱼

鲍威尔

巴西

百事可乐

宝洁

q3

amazon

品牌影响力

家居

智能家居

券商

道指

andy

批量

黄仁勋

科技巨头

英伟达ceo

blackwell

间谍

情报机关

国家安全部

eco

基准利率

mac

韩国央行

韩国

三星

路透社

三星电子

美光

sk

贵州茅台

京东物流

茅台集团

茅台酒

投资

茅台

工业机器人

lucid

优步

新东方

半导体

马斯克

jonathan

john

gpu

日元

日本央行

无人机

中国

毛利率

快科技

国际

半导体产业

光刻机

原子弹

neura

外部世界

科学家

擎天柱

第一财经

超级工厂

智能驾驶

项立刚

阿斯麦

创新科技

jim博士

融资

ff

净亏

贾跃亭

类普通股

俞敏洪

百胜中国

港元

资产负债率

小熊电器

证券

罗曼

基本每股收益

东方财富

航天

卫星

雀巢

阿斯利康

奈雪

一线城市

板块

复旦

归母净利润

中金公司

股份

中国人寿

新华保险

中国太保

中国平安

任天堂

switch

日本

古井贡酒

白酒

美银证券

mike

伯克希尔

巴菲特

伯克希尔哈撒韦

台积电

amd

芯片供应

埃利奥特

史蒂文斯

保罗

国会

希金斯

国会山

投资收益

中概股

郑州

富士康

comex

小鹏汽车

道琼斯工业平均指数

标普

美国商务部

sk海力士

冲高回落

张弛

显存

显卡

rtx

智能眼镜

扎克伯格

番茄

chro

彭博社

爱丽丝

世界首富

电气工程

共和党

标准普尔

美国证券交易委员会